Conto annuale

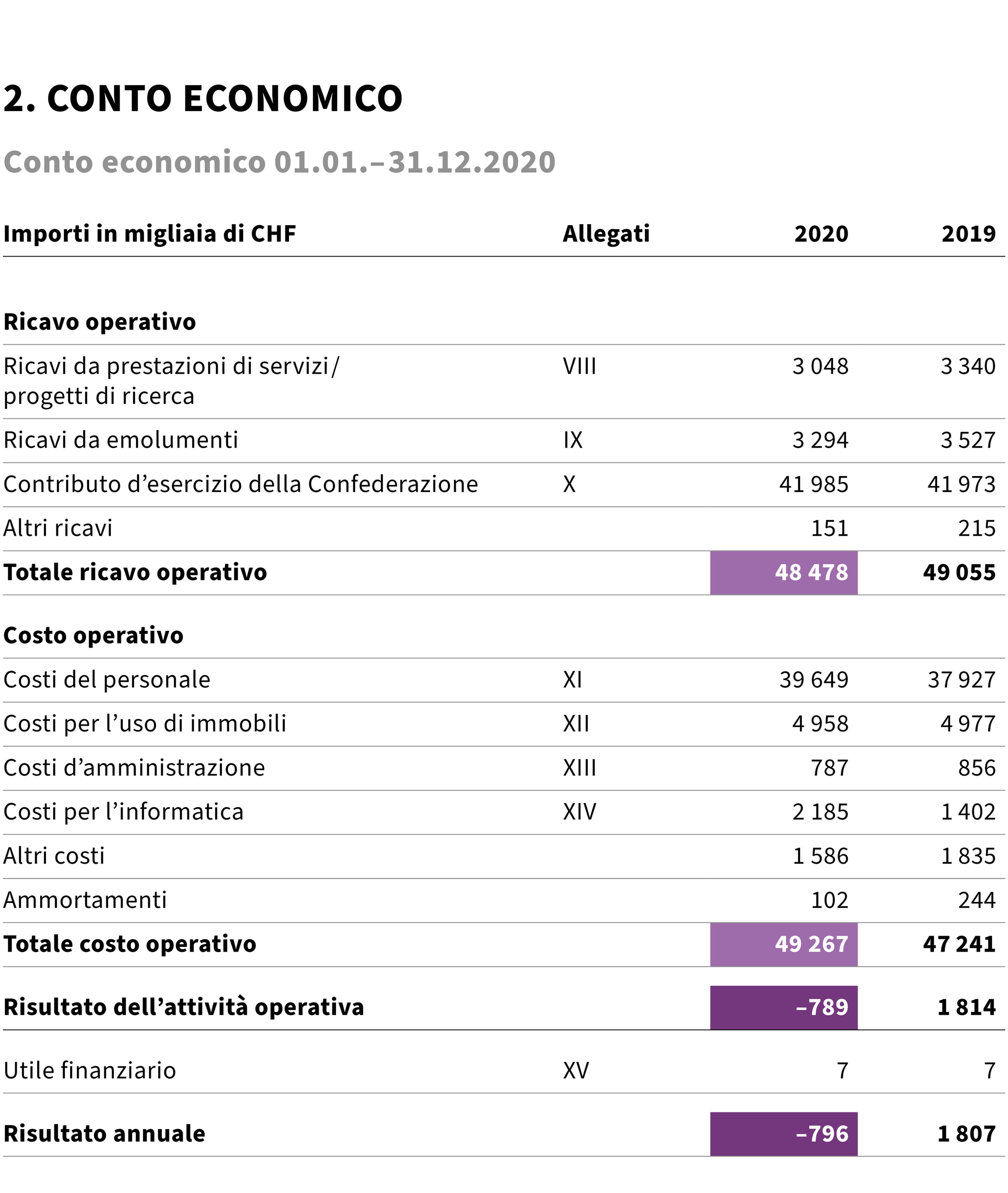

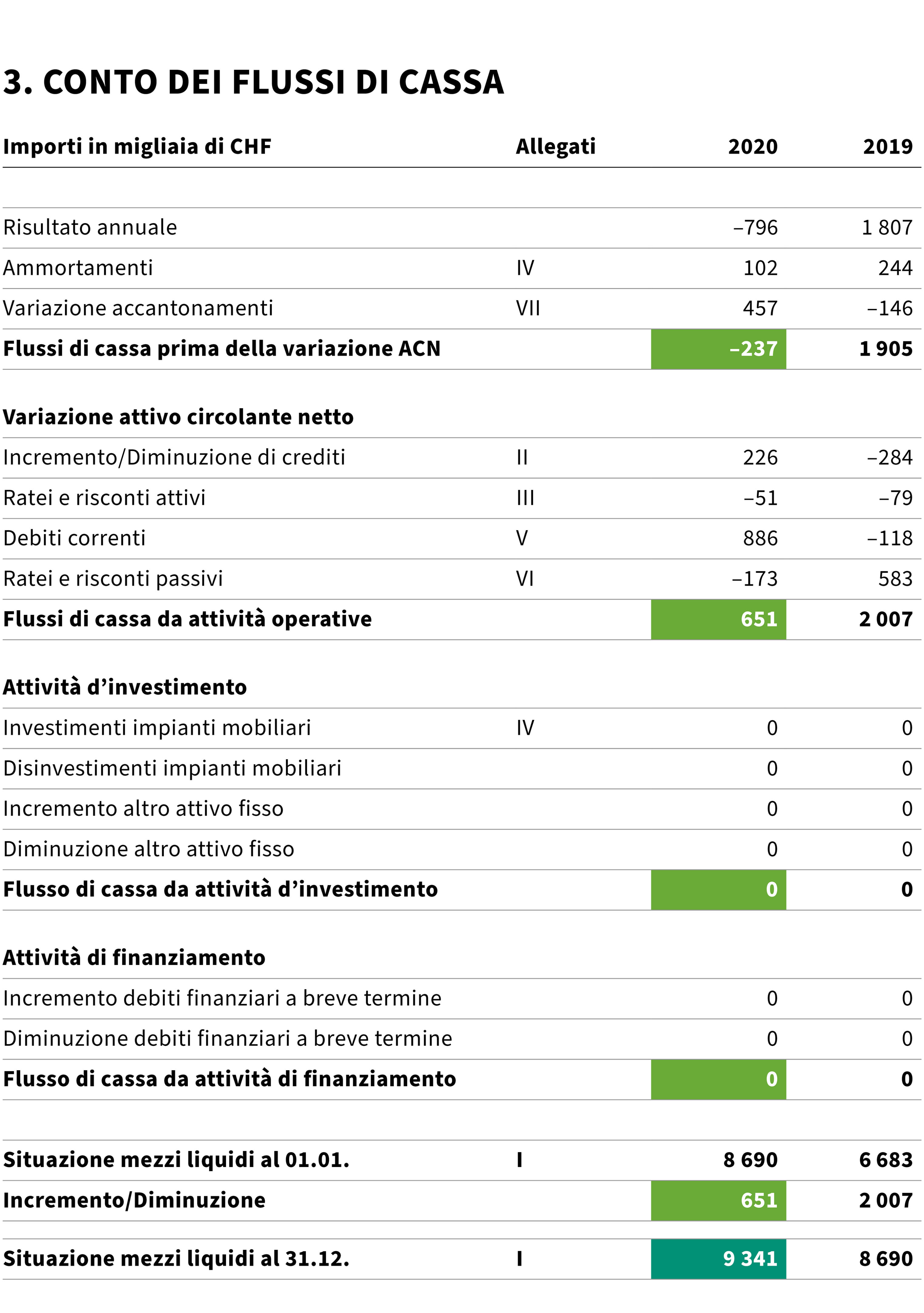

Il conto annuale 2020 dello IUFFP si è chiuso con un disavanzodi CHF 796 000 risultante da ricavi pari a CHF 48 478 000 e da costi pari a CHF 49 267 000. L’anno precedente era stata registrata un’eccedenza di CHF 1 807 000. Il risultato 2020 è da ricondurre in particolare a ricavi minori causati dall’emergenza sanitaria (Covid-19) e all’incremento dei costi del personale e dei costi per l’informatica. L’incremento dei costi del personale è dovuto all’aumento degli effettivi (progetti strategici più impegnativi dal punto di vista delle risorse) e agli accantonamenti necessari per i crediti per le vacanze e l’orario flessibile. L’aumento dei costi per l’informatica si spiega in particolare con l’acquisto di computer portatili sostitutivi.

Conformemente all’art. 32 dell’ordinanza del 14 settembre 2005 (stato 20 giugno 2017) sull’Istituto Universitario Federale per la Formazione Professionale (ordinanza IUFFP; RS 412.106.1), lo IUFFP può costituire riserve che non devono superare il 10 % del rispettivo preventivo annuale. Le sovvenzioni non vengono computate.

Le riserve sono impiegate per compensare le perdite nonché per il finanziamento di progetti e investimenti previsti.

5.1 Considerazioni generali

L’Istituto Universitario Federale per la Formazione Professionale è un ente di diritto pubblico della Confederazione con una personalità giuridica propria e con sede a Berna (ordinanza IUFFP; RS 412.106.1).

Conformemente all’art. 25 dell’ordinanza sull’Istituto Universitario Federale per la Formazione Professionale, il Consiglio federale definisce gli obiettivi strategici all’attenzione del Consiglio dello IUFFP. Il 9 novembre 2016, il Consiglio federale ha approvato gli obiettivi strategici 2017–2020 all’attenzione del Consiglio dell’Istituto Universitario Federale per la Formazione Professionale IUFFP.

5.2 Informazioni generali riguardo all’Istituto

| Forma giuridica | Ente di diritto pubblico della Confederazione dotato di una propria personalità giuridica |

| Attività | Lo IUFFP è il centro di competenza della Confederazione per quanto riguarda l’insegnamento e la ricerca nell’ambito della pedagogia per la formazione professionale applicata alla formazione professionale e allo sviluppo professionale a livello nazionale. Lo IUFFP fornisce prestazioni nei seguenti campi:

|

| Sedi | Losanna, Lugano e Zollikofen |

Effettivi a fine 2020 | 188 (equivalente in posti di lavoro a tempo pieno) |

5.3 Principi che reggono la presentazione del conto annuale

Il presente conto annuale è conforme ai principi generali che reggono la presentazione dei conti definiti nell’ordinanza IUFFP. Tali principi rispettano i criteri generali di essenzialità, chiarezza, stabilità nonché esposizione al lordo e si basano sugli standard in materia di presentazione dei conti menzionati nella legge federale del 7 ottobre 2005 sulle finanze della Confederazione (legge sulle finanze della Confederazione LFC; RS 611.0).

Essenzialità

Devono essere fornite tutte le informazioni necessarie per una rapida e completa valutazione della situazione patrimoniale e finanziaria nonché dei ricavi.

Chiarezza

Le informazioni devono essere chiare e comprensibili.

Stabilità

I principi riguardo alla tenuta della contabilità e alla presentazione dei conti devono rimanere invariati per un periodo possibilmente lungo.

Esposizione al lordo

I costi e i ricavi devono essere esposti separatamente e integralmente senza nessuna reciproca compensazione.

Principi relativi all’allestimento del bilancio e alla valutazione

Dai principi che reggono la presentazione dei conti vengono desunti i principi relativi all’allestimento del bilancio e alla valutazione illustrati qui di seguito.

Valute estere

Il conto annuale 2020 dello IUFFP è presentato in franchi svizzeri (CHF).

Gli importi in valuta estera sono convertiti in CHF al cambio di chiusura della rispettiva transazione. I valori patrimoniali e i debiti monetari espressi in valuta estera sono convertiti in CHF al cambio di chiusura in vigore il giorno determinante per il bilancio e le differenze di cambio sono contabilizzate nel conto economico.

Rilevamento di ricavi

I ricavi sono contabilizzati al momento della consegna risp. della fornitura di prestazioni.

Nei casi in cui è fissata una data determinante (es. decisione, autorizzazione), il ricavo è contabilizzato al momento in cui la prestazione è fornita, rispettivamente quando la decisione passa in giudicato.

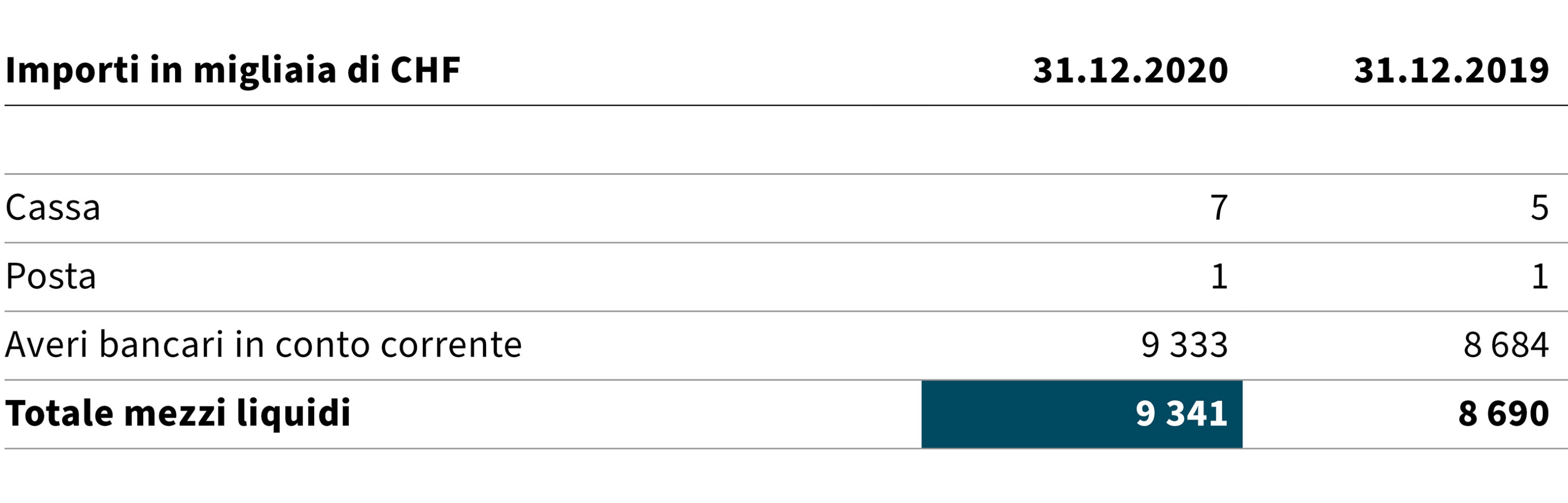

Mezzi liquidi

Comprendono il denaro e i mezzi monetari con scadenza pari o inferiore a tre mesi (compresi i depositi a termine) che rappresentano investimenti monetari convertibili in qualsiasi momento in denaro contante. Sono registrati nel bilancio al valore nominale.

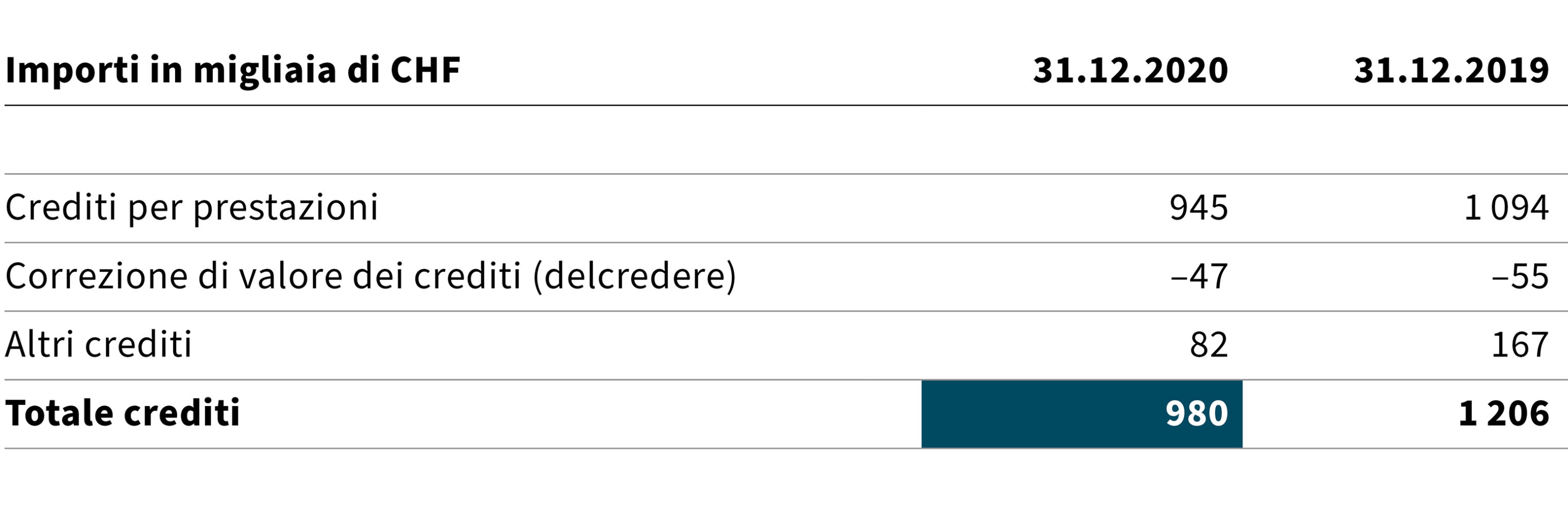

Crediti

Il valore esposto corrisponde agli importi fatturati dedotta una correzione forfetaria di valore dei crediti (delcredere).

Impianti mobiliari

Gli impianti mobiliari sono valutati al prezzo d’acquisto o di produzione e sono ammortizzati in modo lineare in base alla durata di utilizzo stimata. L’ammortamento è registrato nel Conto economico per le seguenti durate

| Terreni/Immobili | Nessuna durata |

| Mobilio | 5 anni |

| Macchine | 5 anni |

| Burotica | 5 anni |

| Veicoli | 5 anni |

| Hardware | 3 e 5 anni |

| Software | 3 anni |

È applicabile il principio della valutazione singola (art. 50 cpv. 3 LFC). Giusta l’art. 56 cpv. 1 lett. b dell’ordinanza del 5 aprile 2006 sulle finanze della Confederazione (OFC; RS 611.01), il mobilio deve essere attivato se raggiunge il limite di CHF 5 000. Conformemente alle direttive concernenti gli impianti EED, non sono ammesse attivazioni combinate o raggruppate.

L’acquisto di un oggetto patrimoniale materiale è rilevato nel conto degli investimenti come impianto mobiliare qualora il valore d’acquisto superi CHF 5 000; tutti gli oggetti patrimoniali con valore d’acquisto inferiore sono addebitati direttamente ai costi.

Investimenti immateriali

Il software EED rientra negli impianti mobiliari, per il resto lo IUFFP non possiede investimenti immateriali.

Debiti per forniture e prestazioni

I debiti per forniture e prestazioni sono valutati al valore nominale.

Accantonamenti

Vengono costituiti accantonamenti se un evento passato genera un impegno, se è probabile il deflusso di risorse per adempiere tale impegno e se risulta possibile una stima affidabile dell’ammontare di tale impegno. Qualora il deflusso di risorse non sia probabile in relazione con un impegno, quest’ultimo viene esposto come impegno eventuale.

Vengono accantonati unicamente i costi attesi da danni che si sono effettivamente verificati. Non vengono viceversa costituiti accantonamenti per futuri danni potenziali.

Alla fine dell’anno vengono costituiti degli accantonamenti per le vacanze, i giorni liberi, l’orario flessibile nonché per altri crediti di tempo maturati a fine anno ma non ancora goduti.

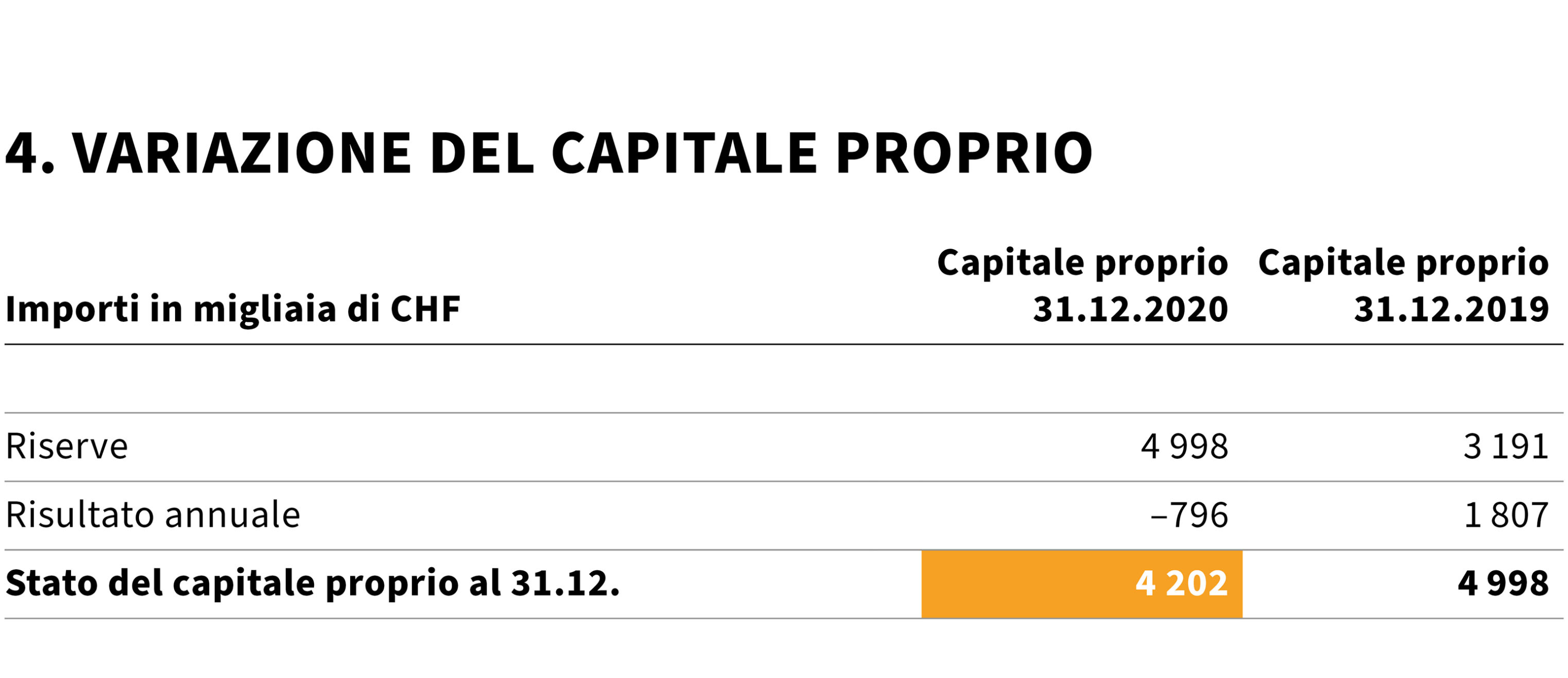

Capitale proprio

Conformemente all’art. 32 dell’ordinanza IUFFP, lo IUFFP può costituire riserve. Il Consiglio dello IUFFP può assegnare gli utili alle riserve, che non devono superare il 10 % del rispettivo preventivo annuale.

Le riserve sono impiegate per compensare le perdite nonché per il finanziamento di progetti e investimenti previsti

5.4 Spiegazioni relative al bilancio

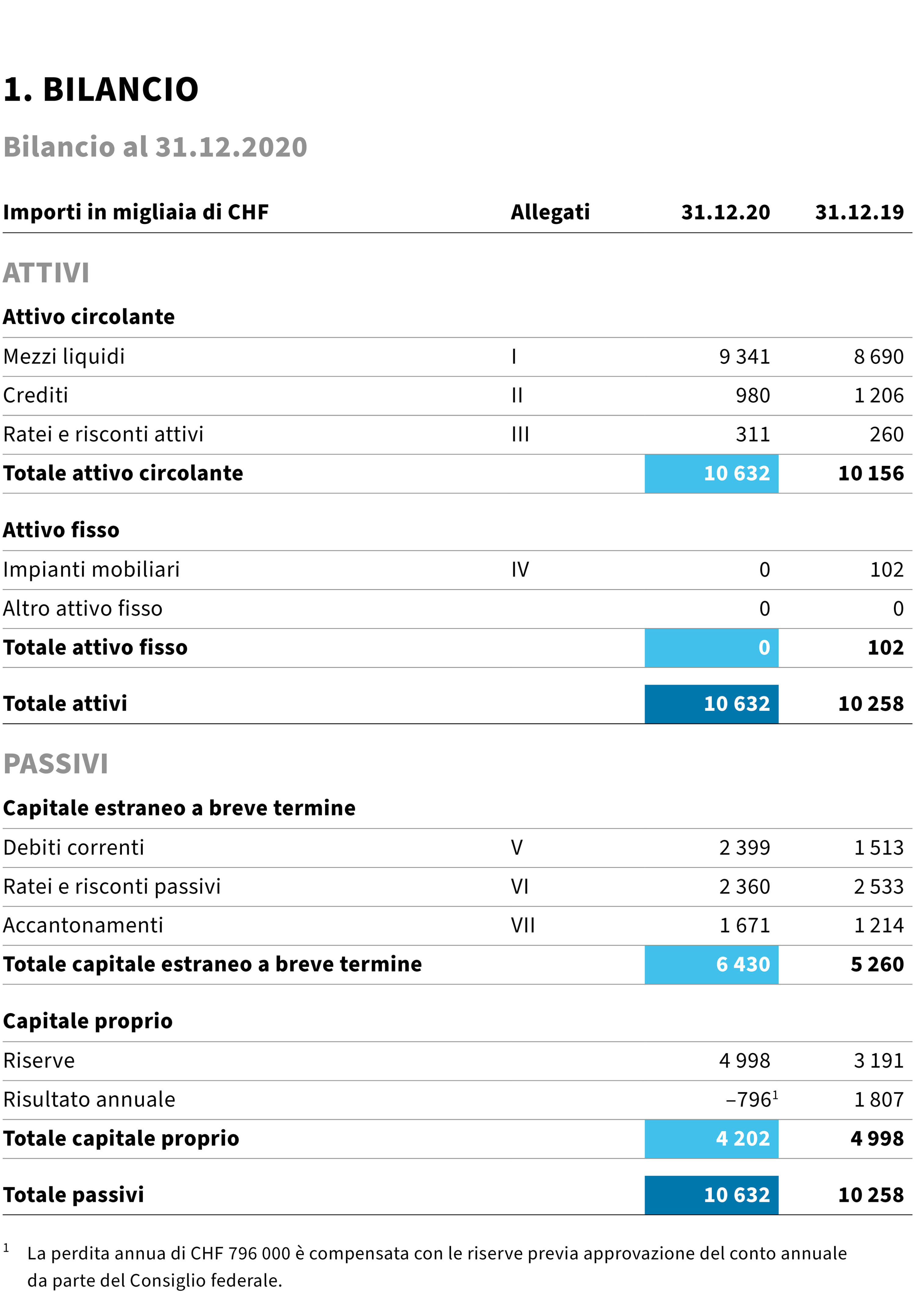

I Mezzi liquidi

II Crediti

I crediti per prestazioni esposti corrispondono agli emolumenti fatturati per le iscrizioni e gli studi offerti dal dipartimento Formazione nonché agli emolumenti del dipartimento Formazione continua. Inoltre comprendono anche i crediti per prestazioni di servizi e progetti di ricerca del dipartimento Formazione continua e del Centro per lo Sviluppo delle Professioni, così come contributi in sospeso per i progetti del dipartimento Ricerca e sviluppo. La diminuzione di CHF 226 000 è dovuta soprattutto al fatto che nel dicembre 2020 è stato fatturato un numero minore di prestazioni di servizi rispetto al periodo paragonabile dell’anno precedente.

Gli altri crediti per un ammontare di CHF 82 000 comprendono in particolare anticipi a fornitori nonché crediti nei confronti dell’assicurazione di indennità giornaliera in caso di malattia e della cassa per assegni familiari

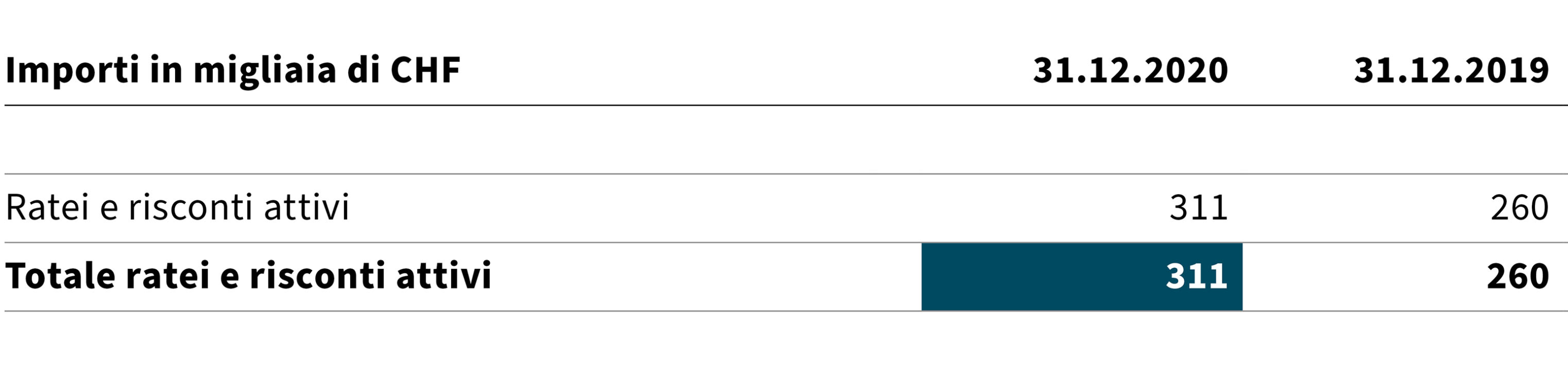

III Ratei e risconti attivi

Questa tabella comprende anche le prestazioni di servizi che sono state fornite nel 2020 e addebitate nel 2021.

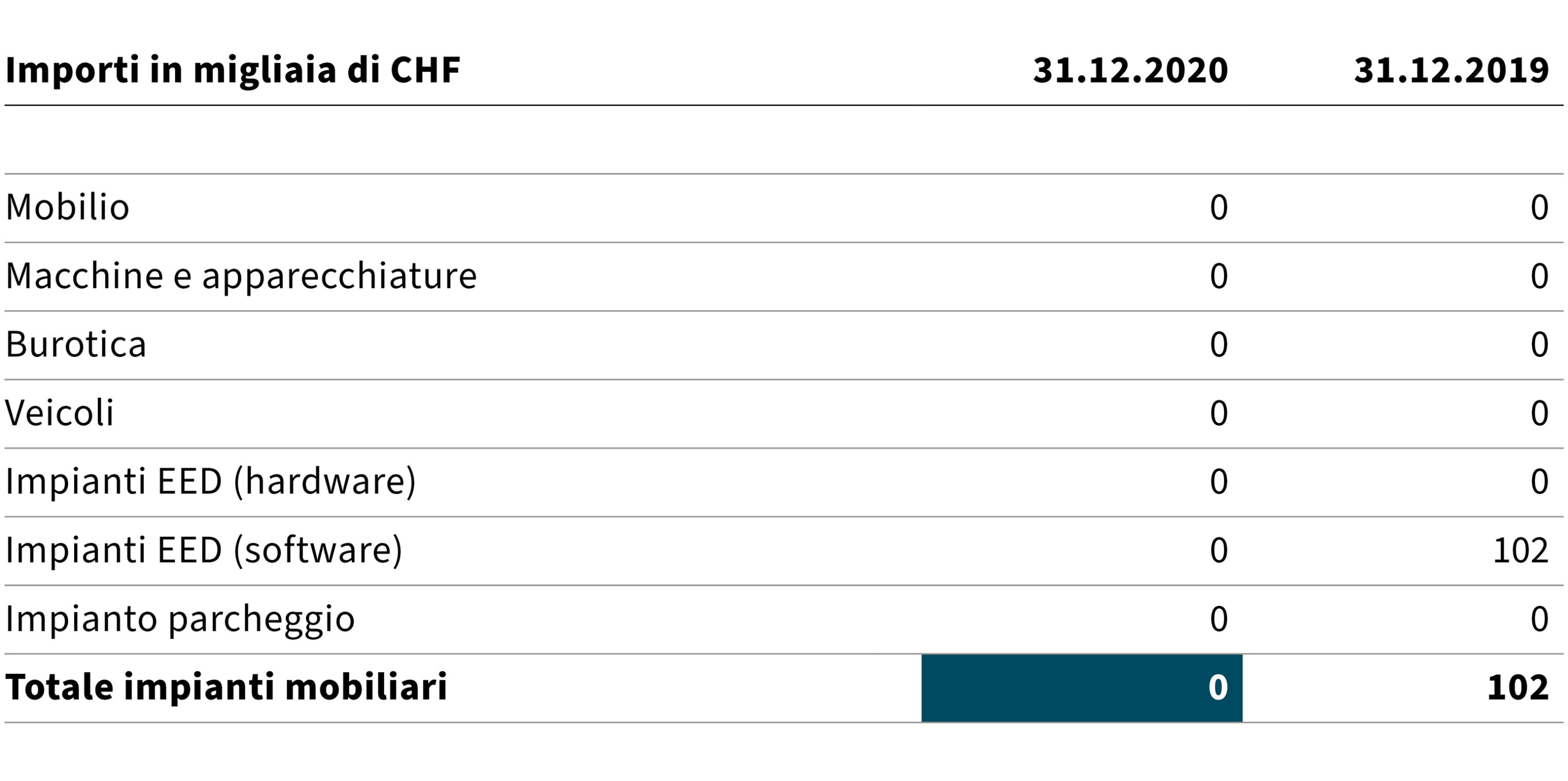

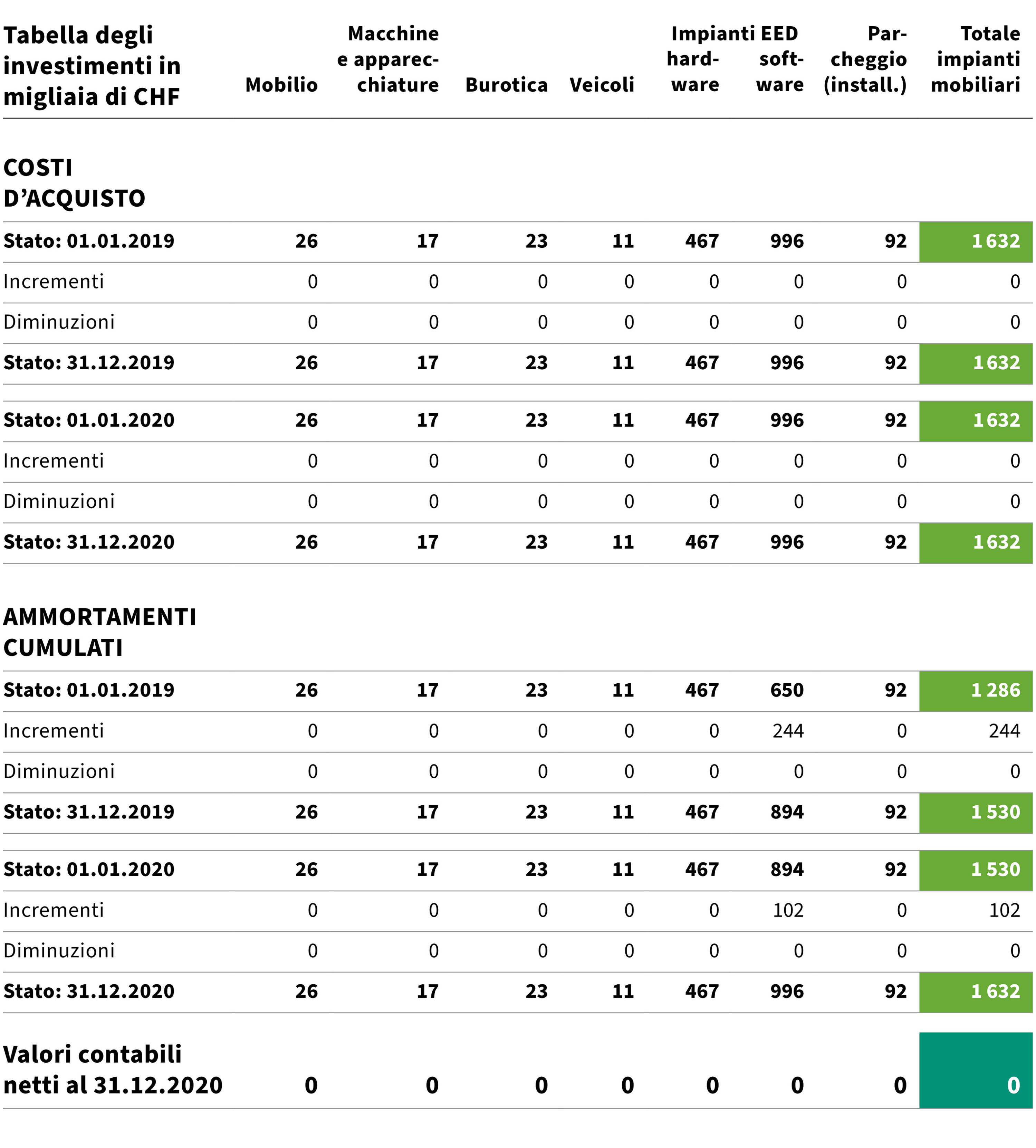

IV Impianti mobiliari

L’acquisto di beni patrimoniali con un valore d’acquisto superiore a CHF 5 000 viene registrato nell’attivo fisso come investimento di materiale, mentre tutti i beni patrimoniali con un valore d’acquisto inferiore vengono addebitati direttamente sulle spese.

Il calo di CHF 102 000 registrato è riconducibile esclusivamente agli ammortamenti. L’attivo fisso è ora completamente ammortizzato.

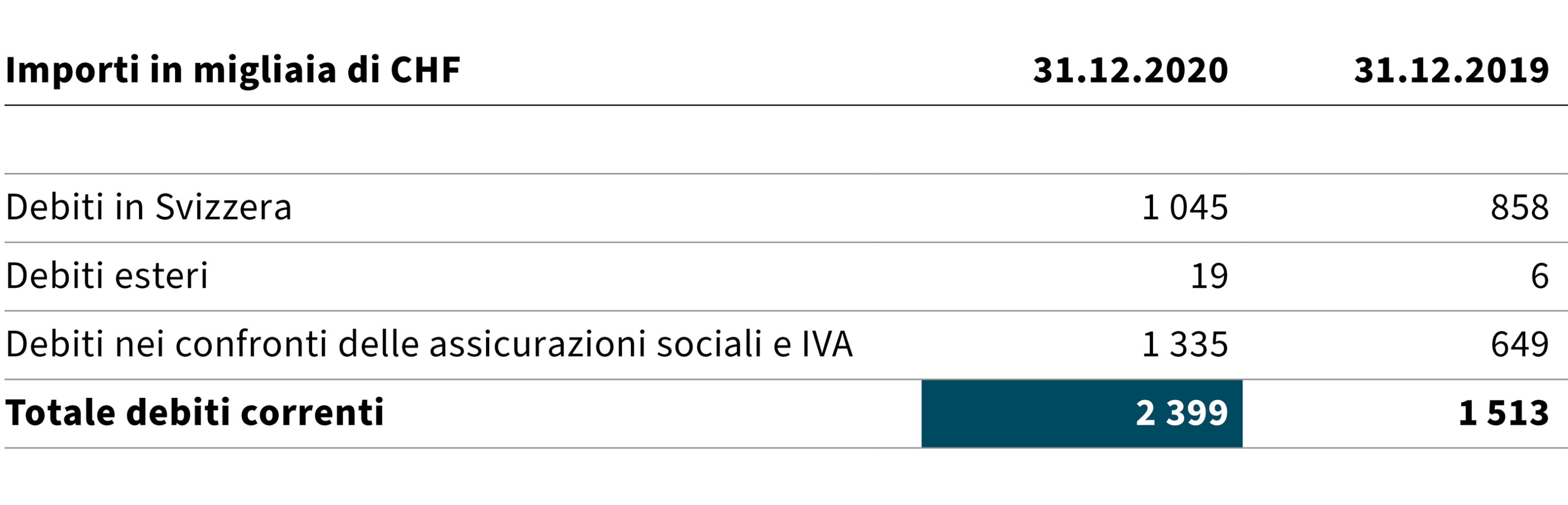

V Debiti correnti

I debiti nei confronti delle assicurazioni sociali e l’imposta sul valore aggiunto ammontano a CHF 1 335 000. Tale importo comprende anche i debiti verso la cassa pensione e la cassa di compensazione AVS per un totale di CHF 1 232 000, che sono stati saldati nel gennaio 2021.

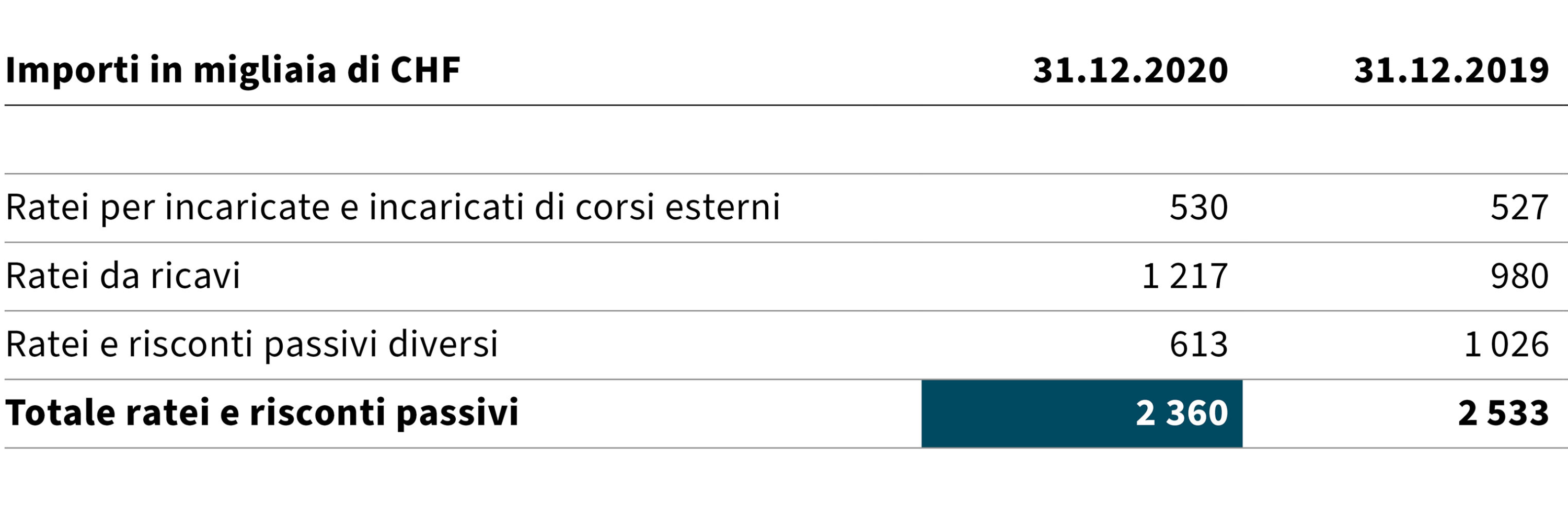

VI Ratei e risconti passivi

I ratei per incaricate e incaricati di corsi esterni si inseriscono nel quadro di quelli registrati nell’anno precedente. L’aumento registrato per i ratei da ricavi si spiega con il fatto che l’importo delle fatture emesse nel 2020, che riguardano però il 2021, è maggiore rispetto all’anno precedente. Il calo registrato alla posizione «Ratei e risconti passivi diversi» è dovuto, da un lato, al fatto che la maggior parte delle fatture creditori riguardanti il 2020 sono pervenute per tempo e che i debiti in relazione ad avvicendamenti sono diminuiti. Dall’altro lato, questa posizione comprende anche il rateo della restituzione di CHF 333 000 del contributo di finanziamento della Confederazione. In base al risultato annuale 2020 è stato superato il tetto massimo previsto (10 %) del ricavo operativo secondo il preventivo (ordinanza IUFFP; RS 412.106.1).

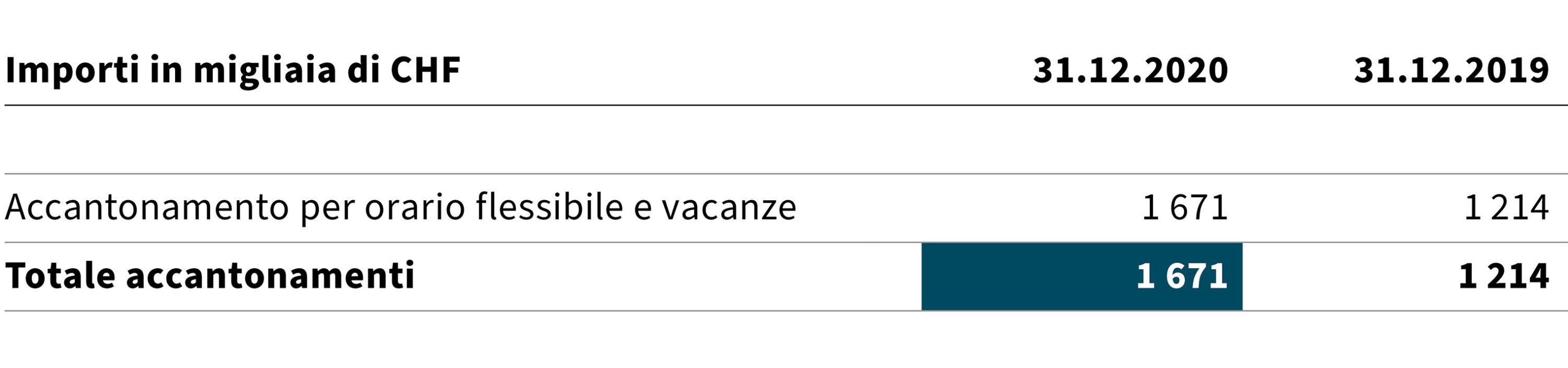

VII Accantonamenti

A fine anno vengono creati degli accantonamenti per i giorni di vacanza, i giorni di riposo nonché l’avere dell’orario flessibile, delle ore supplementari e di altri saldi orari positivi, quali per esempio premi di fedeltà, maturati entro la fine dell’anno ma non ancora fruiti. Nell’anno di riferimento è stato necessario costituire accantonamenti supplementari per un importo di CHF 457 000. Ciò è correlato, da un lato, con progetti strategici più impegnativi dal punto di vista delle risorse, ad esempio i progetti «Tras:formazione (digitalizzazione)» e «Accreditamento», l’ordinanza sul personale IUFFP e la legge SUFFP. Dall’altro lato, l’aumento degli accantonamenti è riconducibile alle prestazioni supplementari fornite a causa dell’emergenza sanitaria (Covid-19), in particolare per l’organizzazione dell’insegnamento digitale a distanza in sostituzione dell’insegnamento presenziale.

5.5 Spiegazioni relative al conto economico

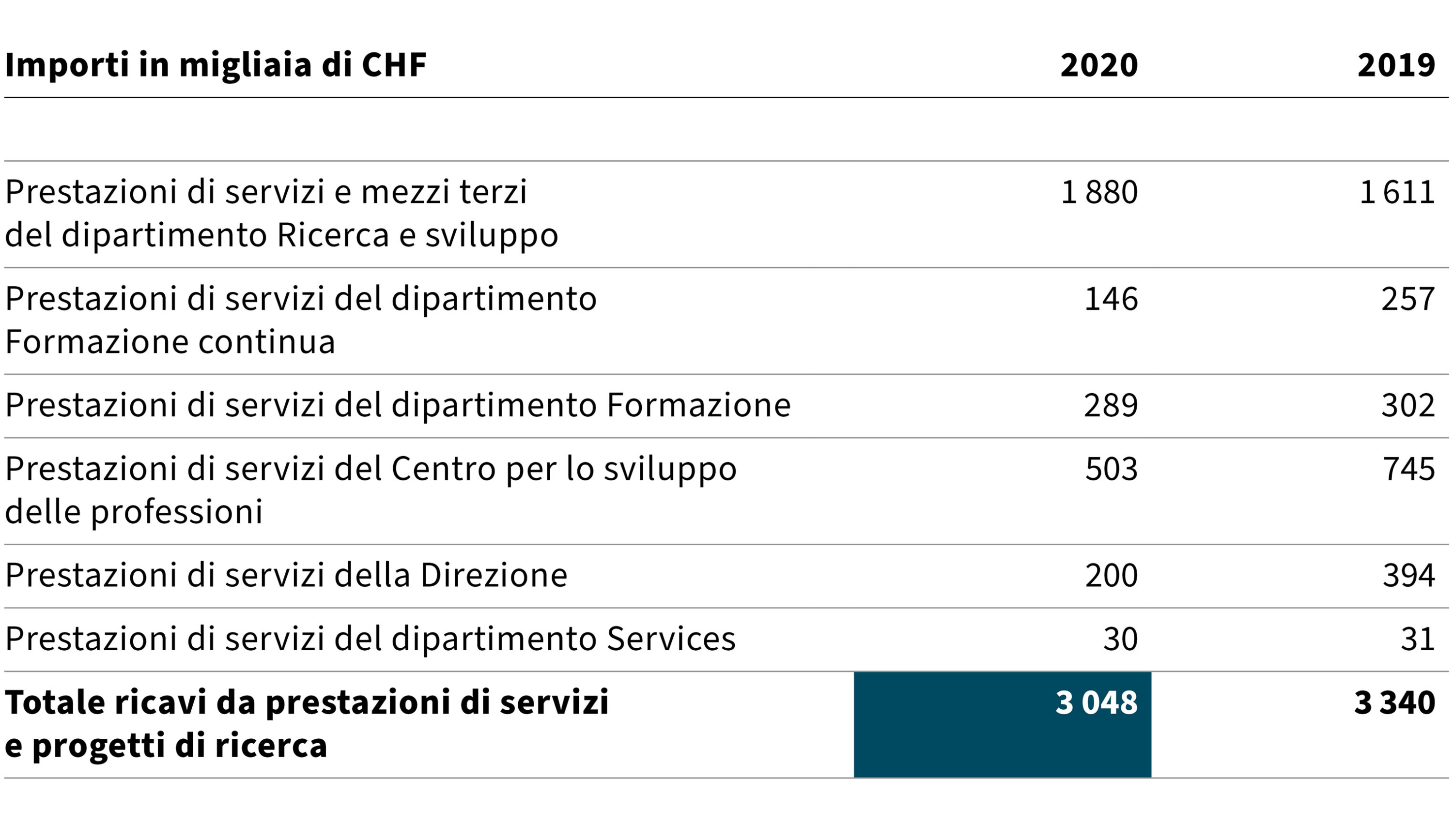

VIII Ricavi da prestazioni di servizi e progetti di ricerca

I ricavi da prestazioni di servizi e progetti di ricerca ammontano a CHF 3 048 000 e risultano dunque inferiori di CHF 292 000 rispetto al valore dell’anno precedente. Ciò è dovuto principalmente a ricavi minori a causa dell’emergenza sanitaria (Covid-19). Diversi cicli di studio e prestazioni di servizi sono stati offerti in forma digitale e alcuni mandati pianificati hanno dovuto essere posticipati al 2021 e al 2022. Per quanto concerne il Centro per lo Sviluppo delle Professioni e il dipartimento Formazione continua, le organizzazioni del mondo del lavoro e le scuole professionali hanno stabilito nuove priorità a causa dell’emergenza sanitaria. I progetti internazionali della Direzione non hanno potuto essere svolti come previsto. Al contrario, per il dipartimento Ricerca e sviluppo è stato registrato un aumento di mezzi terzi, in particolare per progetti SNF.

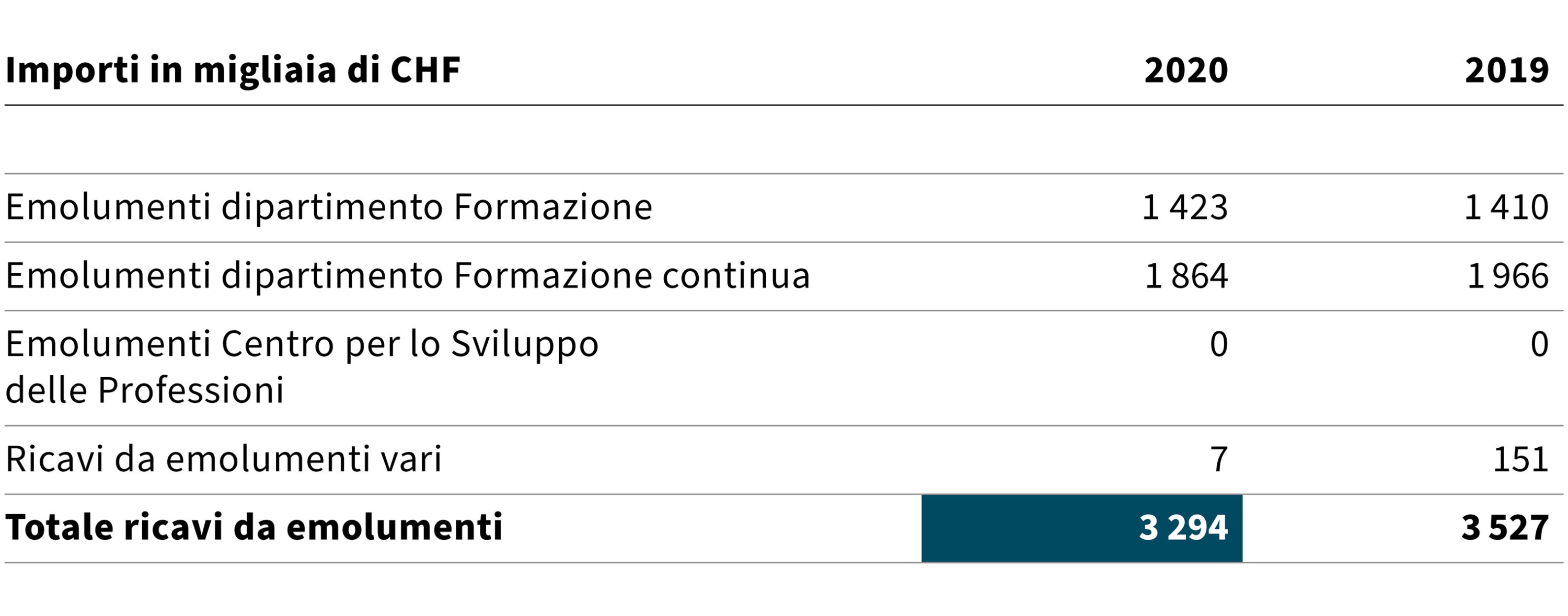

IX Ricavi da emolumenti

I ricavi da emolumenti segnano un valore inferiore di CHF 233 000 rispetto a quello dell’anno precedente. La maggior parte dei corsi con attestato di frequenza proposti dal dipartimento Formazione continua non ha potuto essere svolta a causa dell’emergenza sanitaria (Covid-19). Inoltre, la Direzione ha dovuto annullare i programmi Swiss-VET pianificati (cfr. posizione «Ricavi da emolumenti vari»).

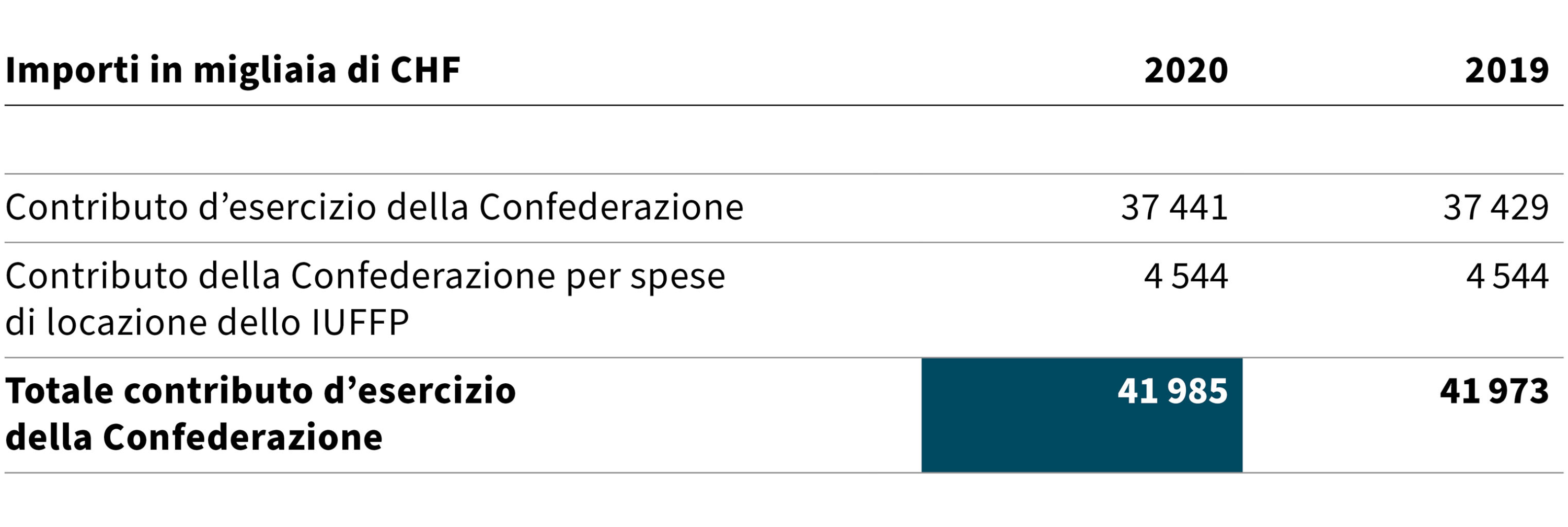

X Contributo d’esercizio della Confederazione

In virtù dell’art. 48 della legge federale del 13 dicembre 2002 sulla formazione professionale (legge federale sulla formazione professionale LFPr; RS 412.10) e dell’art. 29 cpv. 1 lett. a dell’ordinanza del 14 settembre 2005 sullo IUFFP (RS 412.106.1), la Confederazione versa dei contributi affinché lo IUFFP possa assolvere i propri compiti. Fondandosi sulla stessa base legale, la Confederazione versa inoltre un contributo per le spese di locazione dello IUFFP.

Il contributo d’esercizio della Confederazione si attesta complessivamente al livello dell’anno precedente.

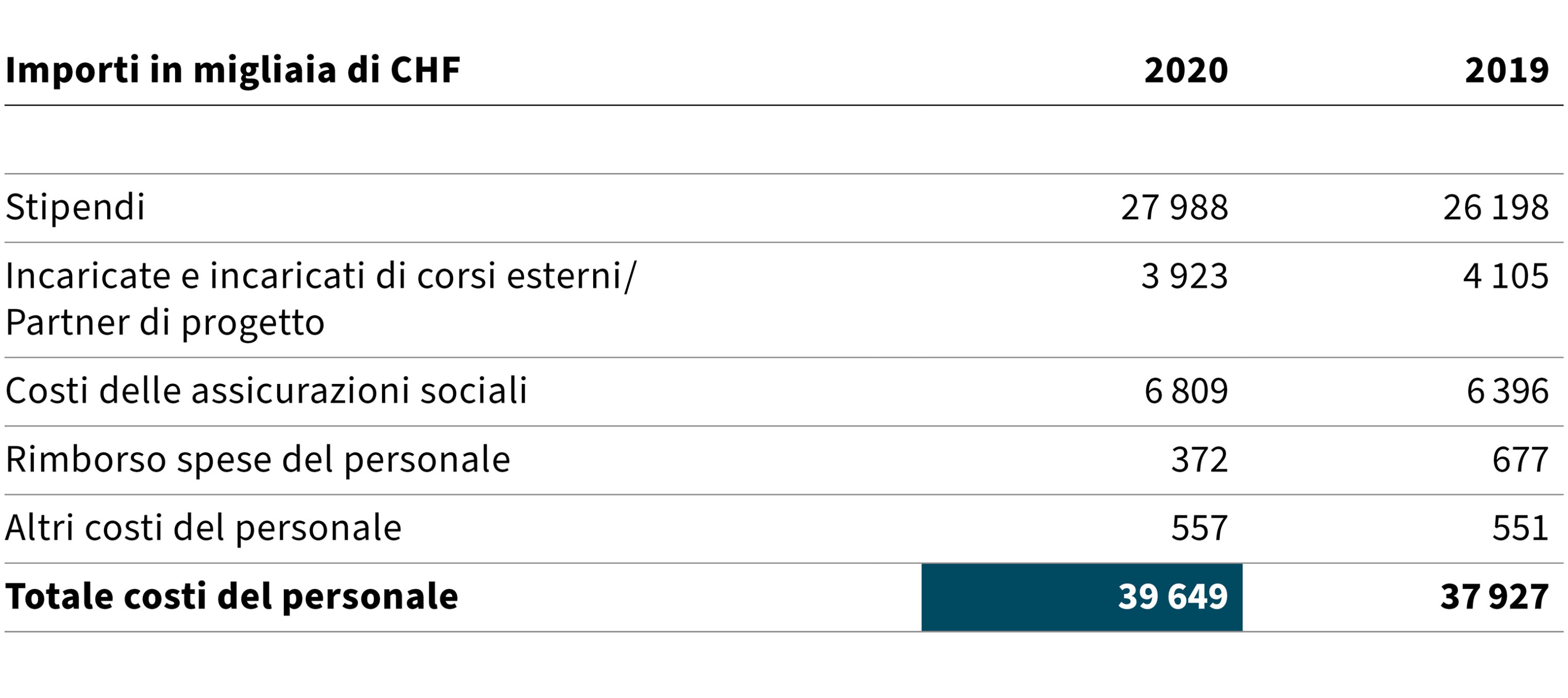

XI Costi del personale

I costi del personale segnano un valore superiore di CHF 1 722 000 rispetto a quello dell’anno precedente. L’incremento degli stipendi è dovuto da un lato all’incremento individuale di stipendi e al rincaro e, dall’altro lato, ai costi supplementari derivanti dall’aumento degli effettivi nonché agli accantonamenti necessari per i crediti per le vacanze e l’orario flessibile. Rispetto all’anno precedente gli effettivi (definitivi) dello IUFFP sono aumentati di 12 unità a 188 posti di lavoro a tempo pieno. L’aumento è dato per la maggior parte da posti di lavoro a tempo determinato in relazione ai progetti strategici più impegnativi dal punto di vista delle risorse «Tras:formazione (digitalizzazione)» e «Accreditamento». La diminuzione dei costi per incaricate e incaricati di corsi esterni e per partner di progetto è riconducibile ai ricavi minori causati dall’emergenza sanitaria (Covid-19). L’incremento dei costi delle assicurazioni sociali si spiega in particolare con l’aumento degli effettivi e dei costi supplementari a esso correlati. Il calo del rimborso spese del personale è riconducibile alla diminuzione dei viaggi a causa dell’emergenza sanitaria.

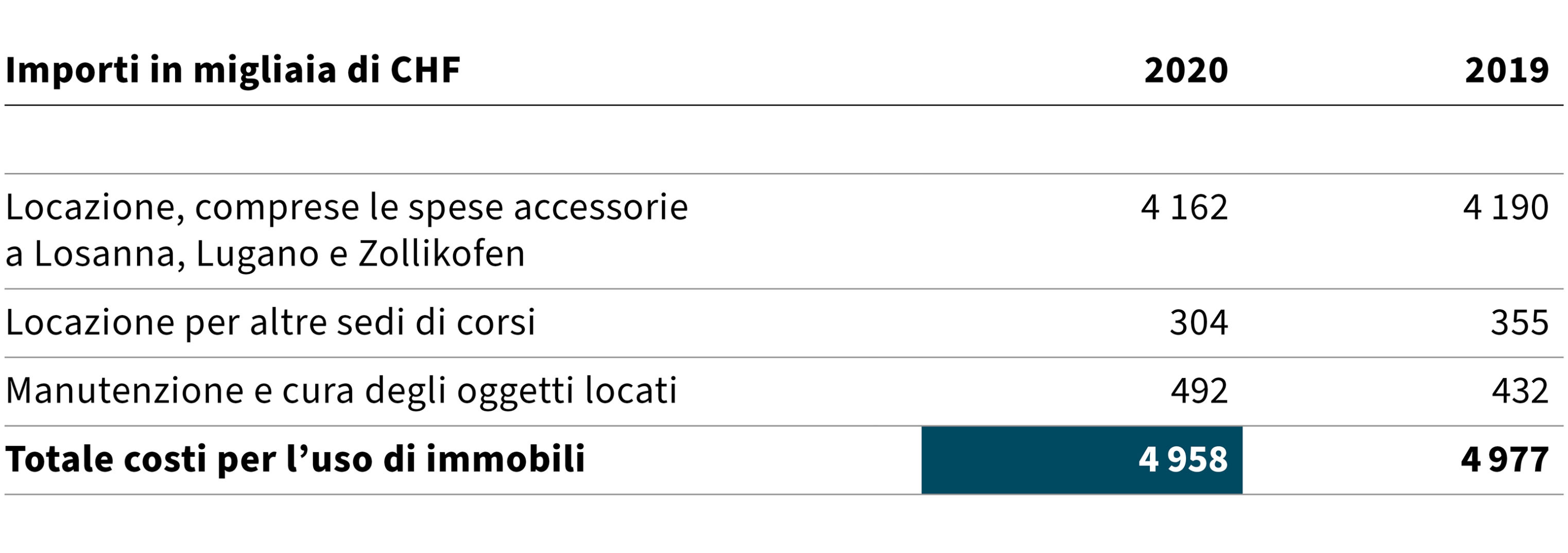

XII Costi per l’uso di immobili

I costi per l’uso di immobili segnano un valore inferiore di CHF 19 000 rispetto a quello dell’anno precedente. Il calo delle spese di locazione si spiega con il rimborso di spese accessorie. La diminuzione delle spese di locazione per sedi esterne di corsi è dovuta alla mancanza di corsi svolti esternamente. Al contrario, sono stati registrati costi maggiori per lavori di manutenzione e d’ispezione.

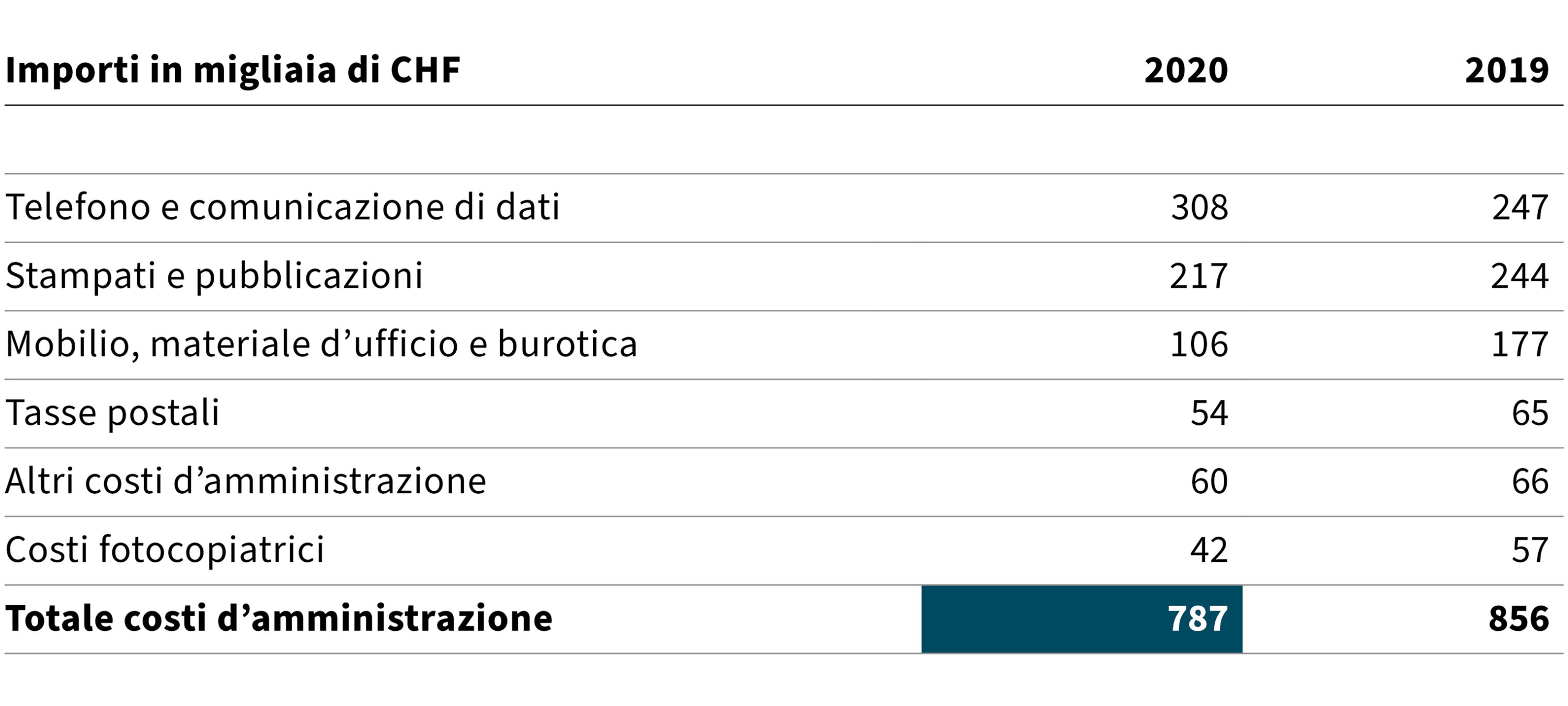

XIII Costi d’amministrazione

I costi d’amministrazione segnano un valore inferiore di CHF 69 000 rispetto a quello dell’anno precedente. L’incremento dei costi alla posizione «Telefono e comunicazione di dati» è riconducibile all’aumento dei costi di utilizzo per i moduli SWITCH a causa dell’emergenza sanitaria (Covid-19). I costi per stampati, mobilio e materiale d’ufficio hanno invece registrato un calo.

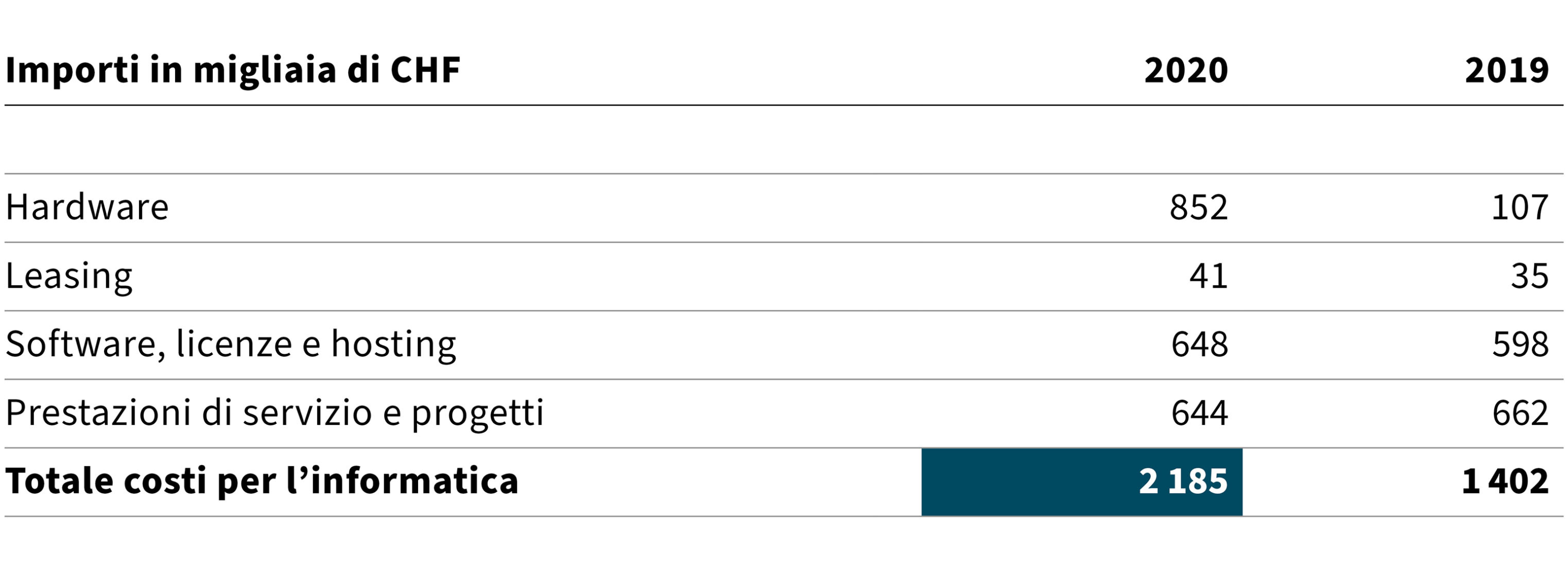

XIV Costi per l’informatica

I costi per l’informatica segnano un valore inferiore di CHF 783 000 rispetto a quello dell’anno precedente. L’aumento dei costi alla posizione «Hardware» si spiega con l’acquisto di computer portatili sostitutivi (fine della durata di vita massima di 5 anni). Il passaggio al telelavoro a causa dell’emergenza sanitaria (Covid-19) ha portato a spese supplementari per gli hardware (ampliamento dell’infrastruttura di sicurezza della rete, schermi, tastiere, auricolari) e a licenze supplementari (SWITCH, Zoom, M365, ecc.) che si inseriscono nella posizione «Software, licenze e hosting».

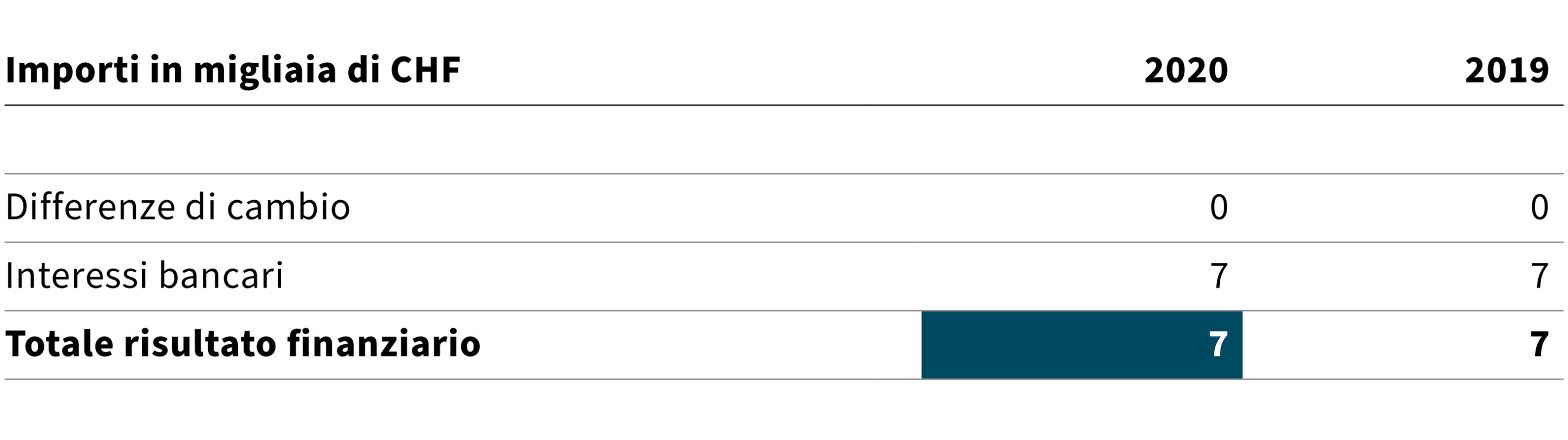

XV Risultato finanziario

5.6 Osservazioni generali

I costi per l’ufficio di revisione (BDO, Berna) nell’anno di riferimento si sono attestati a CHF 25 000 (anno precedente: CHF 18 000).

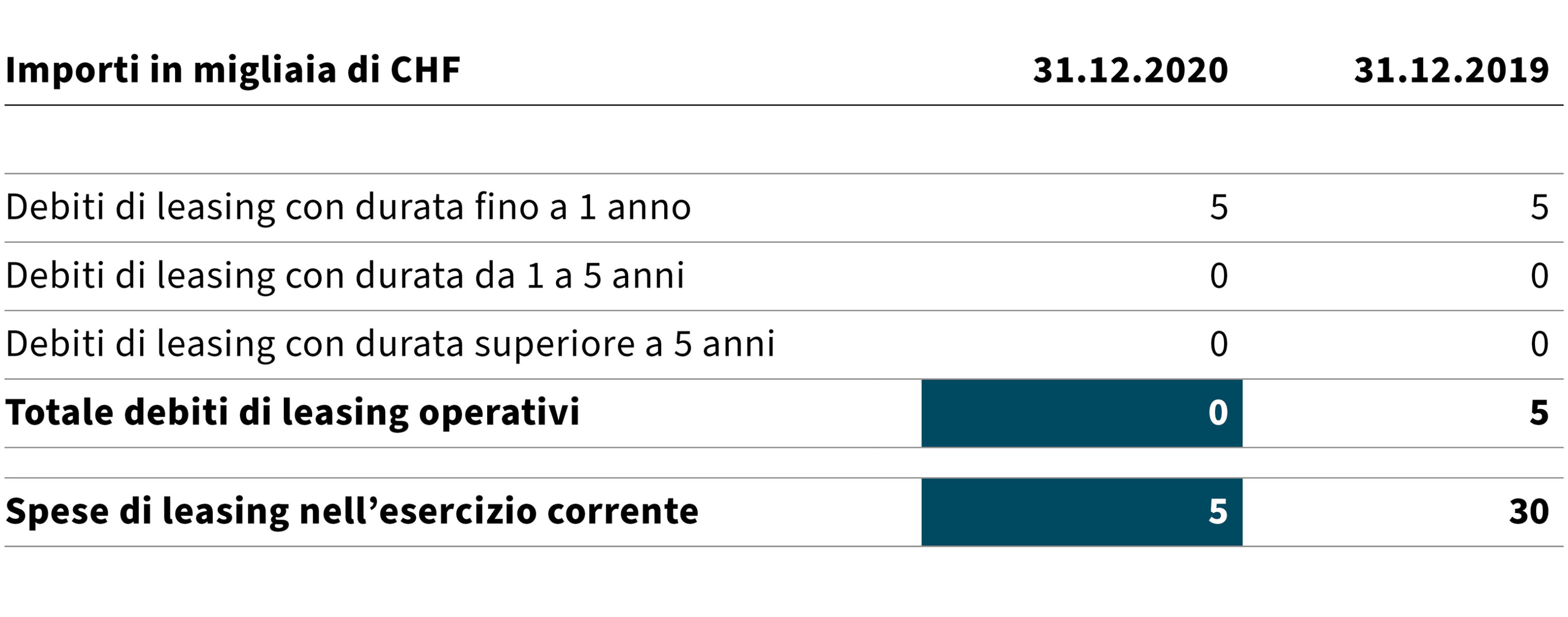

Debiti di leasing

Non si registrano debiti di leasing.

Responsabilità solidale

Lo IUFFP gestisce il programma di formazione continua «fordif» assieme alle università di Ginevra e Losanna nonché all’Alta scuola pedagogica del Canton Vaud. Da questo partenariato potrebbe risultare un’eventuale responsabilità solidale.

Eventi successivi al giorno determinante per il bilancio

Dopo il giorno determinante per il bilancio non sono subentrate operazioni significative tali da influire sui contenuti del conto annuale 2020.

Zollikofen, 30 marzo 2021

| Adrian Wüthrich Presidente del Consiglio dello IUFFP | Barbara Fontanellaz Responsabile Services a.i. |

Svolgimento di una valutazione dei rischi

Il Consiglio dello IUFFP e la Direzione dell’Istituto hanno rilevato sistematicamente i rischi che potrebbero avere un influsso sulla valutazione del conto annuale dell’Istituto Universitario Federale per la Formazione Professionale e li hanno valutati secondo l’entità dei danni e la probabilità riferite a una serie di rischi selezionati. Sulla base del compendio dei rischi aggiornato a scadenza annuale, i rischi più importanti vengono elaborati sistematicamente in funzione del loro potenziale di rischio e, per quanto possibile, eliminati o ridotti.