Conto annuale

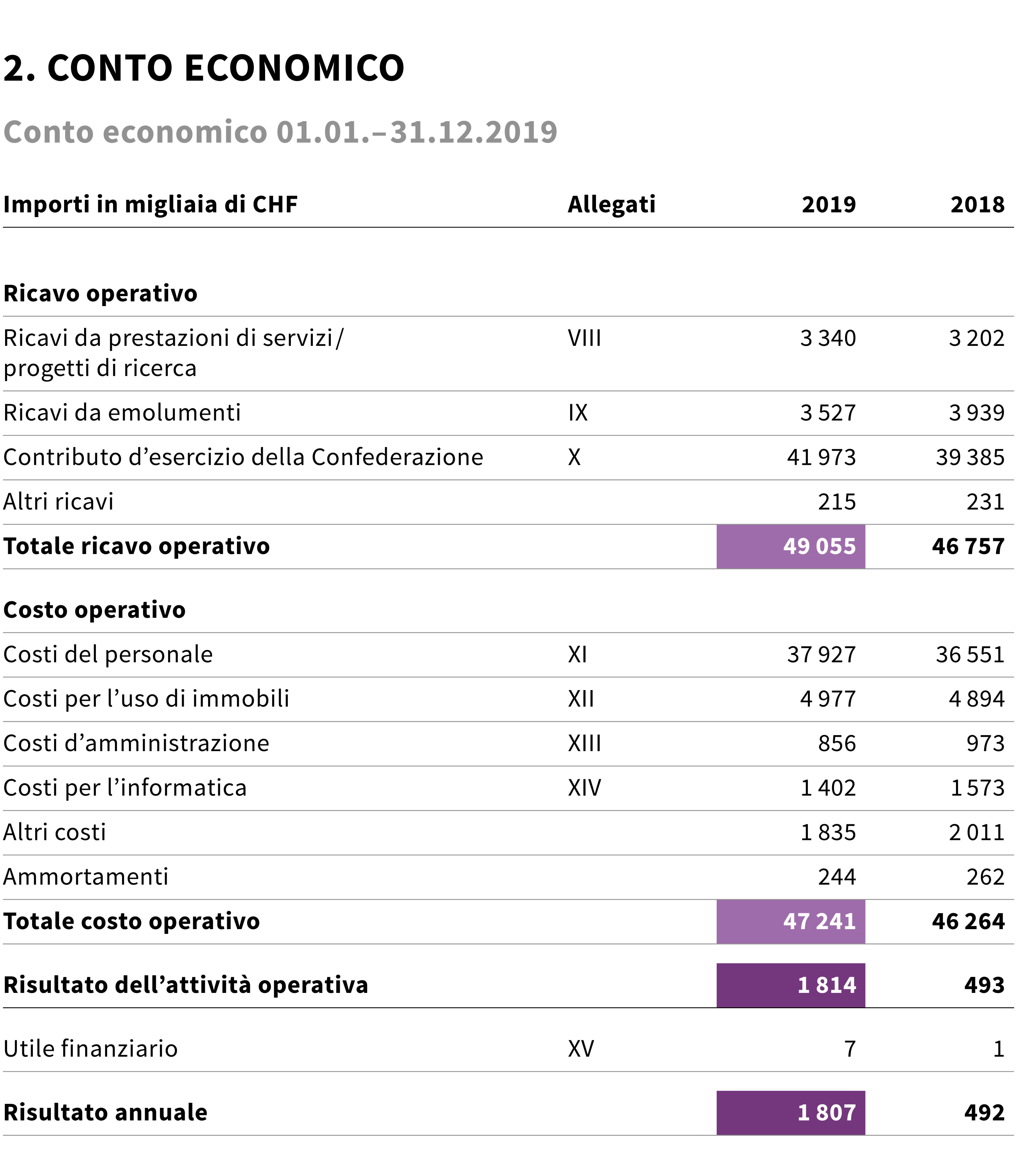

Il conto annuale 2019 dello IUFFP si è chiuso con un utile di 1 807 000 franchi risultante da ricavi pari a 49 055 000 franchi e da costi pari a 47 241 000 franchi. L’anno precedente era stata registrata un’eccedenza di 492 000 franchi. Questo risultato è da ricondurre a ricavi maggiori e a costi minori rispetto a quanto preventivato. La diminuzione dei costi è dovuta principalmente ai costi esterni attribuiti al progetto sulla digitalizzazione. Questo progetto ha subito un ritardo a causa di diversi fattori. Le scuole professionali hanno reagito in linea di principio con interesse all’offerta e il Digi-Check ha potuto essere svolto in oltre 100 scuole. Le offerte successive, l’accompagnamento del progetto e i corsi si basano sui risultati del Digi-Check. A causa dei requisiti organizzativi complessi del processo, gli accompagnamenti del progetto e i corsi non hanno ancora potuto essere svolti come pianificato, pertanto è stato registrato un ritardo.

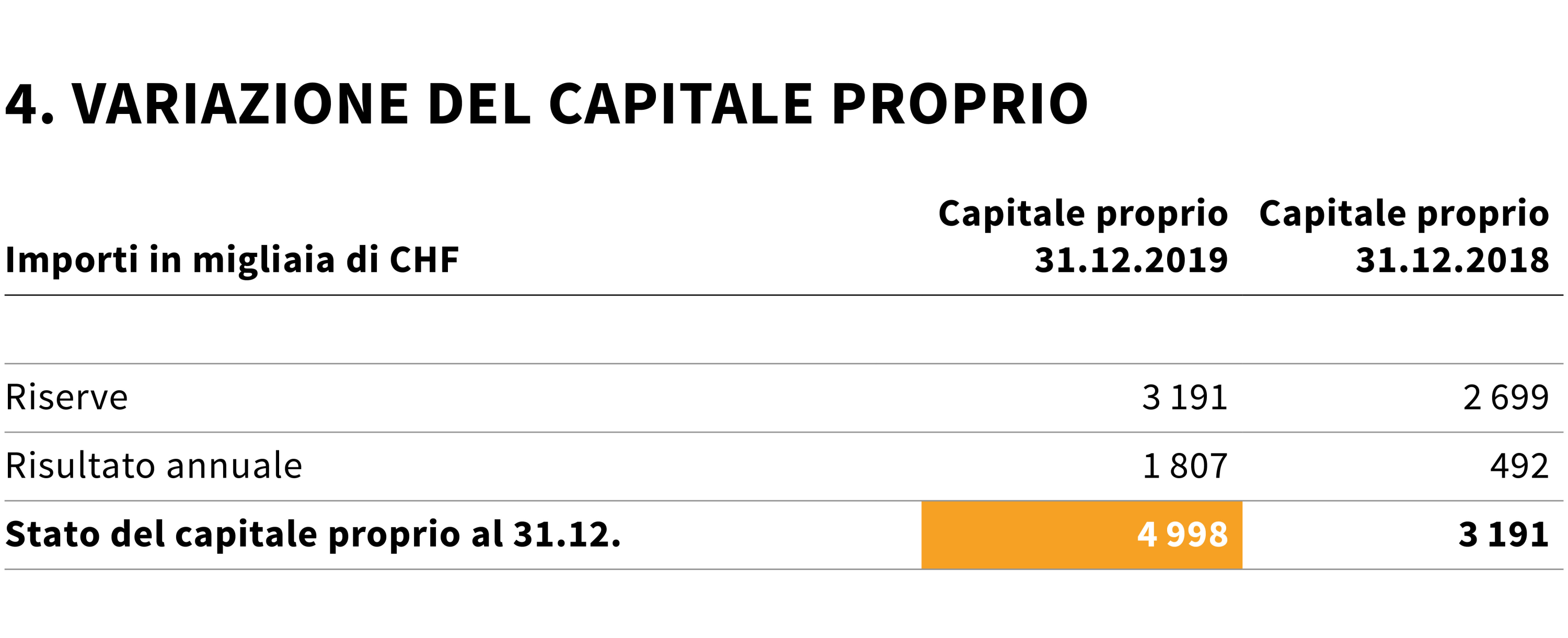

Conformemente all’art. 32 dell’ordinanza del 14 settembre 2005 (stato 20 giugno 2017) sull’Istituto Universitario Federale per la Formazione Professionale (ordinanza IUFFP; RS 412.106.1), lo IUFFP può costituire riserve che non devono superare il 10 % del rispettivo preventivo annuale. Le sovvenzioni non vengono computate.

Le riserve sono impiegate per compensare le perdite nonché per il finanziamento di progetti e investimenti previsti. In base al risultato annuale le riserve dello IUFFP superano il tetto massimo previsto (10 %) del ricavo operativo secondo il preventivo. L’importo di CHF 96 000 sarà conteggiato con tutta probabilità con i contributi futuri della Confederazione.

5.1 Considerazioni generali

L’Istituto Universitario Federale per la Formazione Professionale è un ente di diritto pubblico della Confederazione con una personalità giuridica propria e con sede a Berna (ordinanza IUFFP; RS 412.106.1).

Conformemente all’art. 25 dell’ordinanza sull’Istituto Universitario Federale per la Formazione Professionale, il Consiglio federale definisce gli obiettivi strategici all’attenzione del Consiglio dello IUFFP. Il 9 novembre 2016, il Consiglio federale ha approvato gli obiettivi strategici 2017–2020 all’attenzione del Consiglio dell’Istituto Universitario Federale per la Formazione Professionale IUFFP.

5.2 Informazioni generali riguardo all’Istituto

| Forma giuridica | Ente di diritto pubblico della Confederazione dotato di una propria personalità giuridica |

| Attività | Lo IUFFP è il centro di competenza della Confederazione per quanto riguarda l’insegnamento e la ricerca nell’ambito della pedagogia per la formazione professionale applicata alla formazione professionale e allo sviluppo professionale a livello nazionale. Lo IUFFP fornisce prestazioni nei seguenti campi:

|

| Sedi | Losanna, Lugano e Zollikofen |

Effettivi a fine 2019 | 176 (equivalente in posti di lavoro a tempo pieno) |

5.3 Principi che reggono la presentazione del conto annuale

Il presente conto annuale è conforme ai principi generali che reggono la presentazione dei conti definiti nell’ordinanza IUFFP. Tali principi rispettano i criteri generali di essenzialità, chiarezza, stabilità nonché esposizione al lordo e si basano sugli standard in materia di presentazione dei conti menzionati nella legge federale del 7 ottobre 2005 sulle finanze della Confederazione (legge sulle finanze della Confederazione LFC; RS 611.0).

Essenzialità

Devono essere fornite tutte le informazioni necessarie per una rapida e completa valutazione della situazione patrimoniale e finanziaria nonché dei ricavi.

Chiarezza

Le informazioni devono essere chiare e comprensibili.

Stabilità

I principi riguardo alla tenuta della contabilità e alla presentazione dei conti devono rimanere invariati per un periodo possibilmente lungo.

Esposizione al lordo

I costi e i ricavi devono essere esposti separatamente e integralmente senza nessuna reciproca compensazione.

Principi relativi all’allestimento del bilancio e alla valutazione

Dai principi che reggono la presentazione dei conti vengono desunti i principi relativi all’allestimento del bilancio e alla valutazione illustrati qui di seguito.

Valute estere

Il conto annuale 2019 dello IUFFP è presentato in franchi svizzeri (CHF).

Gli importi in valuta estera sono convertiti in CHF al cambio di chiusura della rispettiva transazione. I valori patrimoniali e i debiti monetari espressi in valuta estera sono convertiti in CHF al cambio di chiusura in vigore il giorno determinante per il bilancio e le differenze di cambio sono contabilizzate nel conto economico.

Rilevamento di ricavi

I ricavi sono contabilizzati al momento della consegna risp. della fornitura di prestazioni.

Nei casi in cui è fissata una data determinante (es. decisione, autorizzazione), il ricavo è contabilizzato al momento in cui la prestazione è fornita, rispettivamente quando la decisione passa in giudicato.

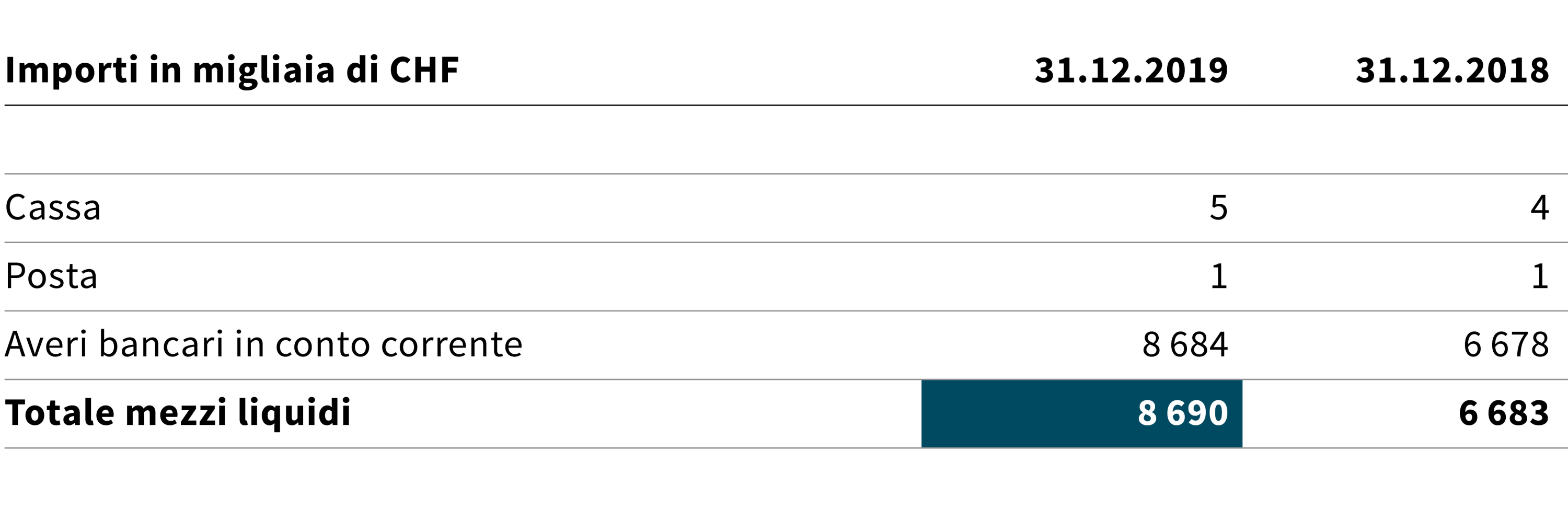

Mezzi liquidi

Comprendono il denaro e i mezzi monetari con scadenza pari o inferiore a tre mesi (compresi i depositi a termine) che rappresentano investimenti monetari convertibili in qualsiasi momento in denaro contante. Sono registrati nel bilancio al valore nominale.

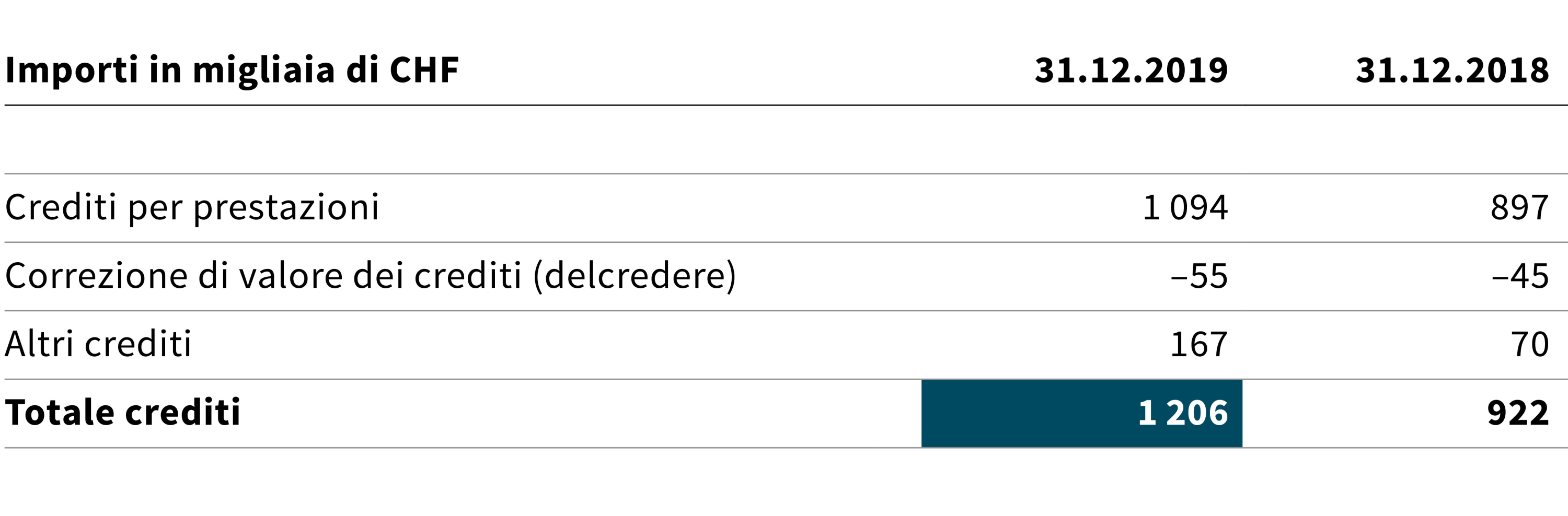

Crediti

Il valore esposto corrisponde agli importi fatturati dedotta una correzione forfetaria di valore dei crediti (delcredere).

Impianti mobiliari

Gli impianti mobiliari sono valutati al prezzo d’acquisto o di produzione e sono ammortizzati in modo lineare in base alla durata di utilizzo stimata. L’ammortamento è registrato nel Conto economico per le seguenti durate:

| Terreni/Immobili | Nessuno |

| Mobilio | 5 anni |

| Macchine | 5 anni |

| Burotica | 5 anni |

| Veicoli | 5 anni |

| Hardware | 3 e 5 anni |

| Software | 3 anni |

È applicabile il principio della valutazione singola (art. 50 cpv. 3 LFC). Giusta l’art. 56 cpv. 1 lett. b dell’ordinanza del 5 aprile 2006 sulle finanze della Confederazione (OFC; RS 611.01), il mobilio deve essere attivato se raggiunge il limite di CHF 5 000. Conformemente alle direttive concernenti gli impianti EED, non sono ammesse attivazioni combinate o raggruppate.

L’acquisto di un oggetto patrimoniale materiale è rilevato nel conto degli investimenti come impianto mobiliare qualora il valore d’acquisto superi CHF 5 000; tutti gli oggetti patrimoniali con valore d’acquisto inferiore sono addebitati direttamente ai costi.

Investimenti immateriali

Il software EED rientra negli impianti mobiliari, per il resto lo IUFFP non possiede investimenti immateriali.

Debiti per forniture e prestazioni

I debiti per forniture e prestazioni sono valutati al valore nominale.

Accantonamenti

Vengono costituiti accantonamenti se un evento passato genera un impegno, se è probabile il deflusso di risorse per adempiere tale impegno e se risulta possibile una stima affidabile dell’ammontare di tale impegno. Qualora il deflusso di risorse non sia probabile in relazione con un impegno, quest’ultimo viene esposto come impegno eventuale.

Vengono accantonati unicamente i costi attesi da danni che si sono effettivamente verificati. Non vengono viceversa costituiti accantonamenti per futuri danni potenziali.

Alla fine dell’anno vengono costituiti degli accantonamenti per le vacanze, i giorni liberi, l’orario flessibile nonché per altri crediti di tempo maturati a fine anno ma non ancora goduti.

Capitale proprio

Conformemente all’art. 32 dell’ordinanza IUFFP, lo IUFFP può costituire riserve. Il Consiglio dello IUFFP può assegnare gli utili alle riserve, che non devono superare il 10 % del rispettivo preventivo annuale.

Le riserve sono impiegate per compensare le perdite nonché per il finanziamento di progetti e investimenti previsti.

5.4. Spiegazioni relative al bilancio

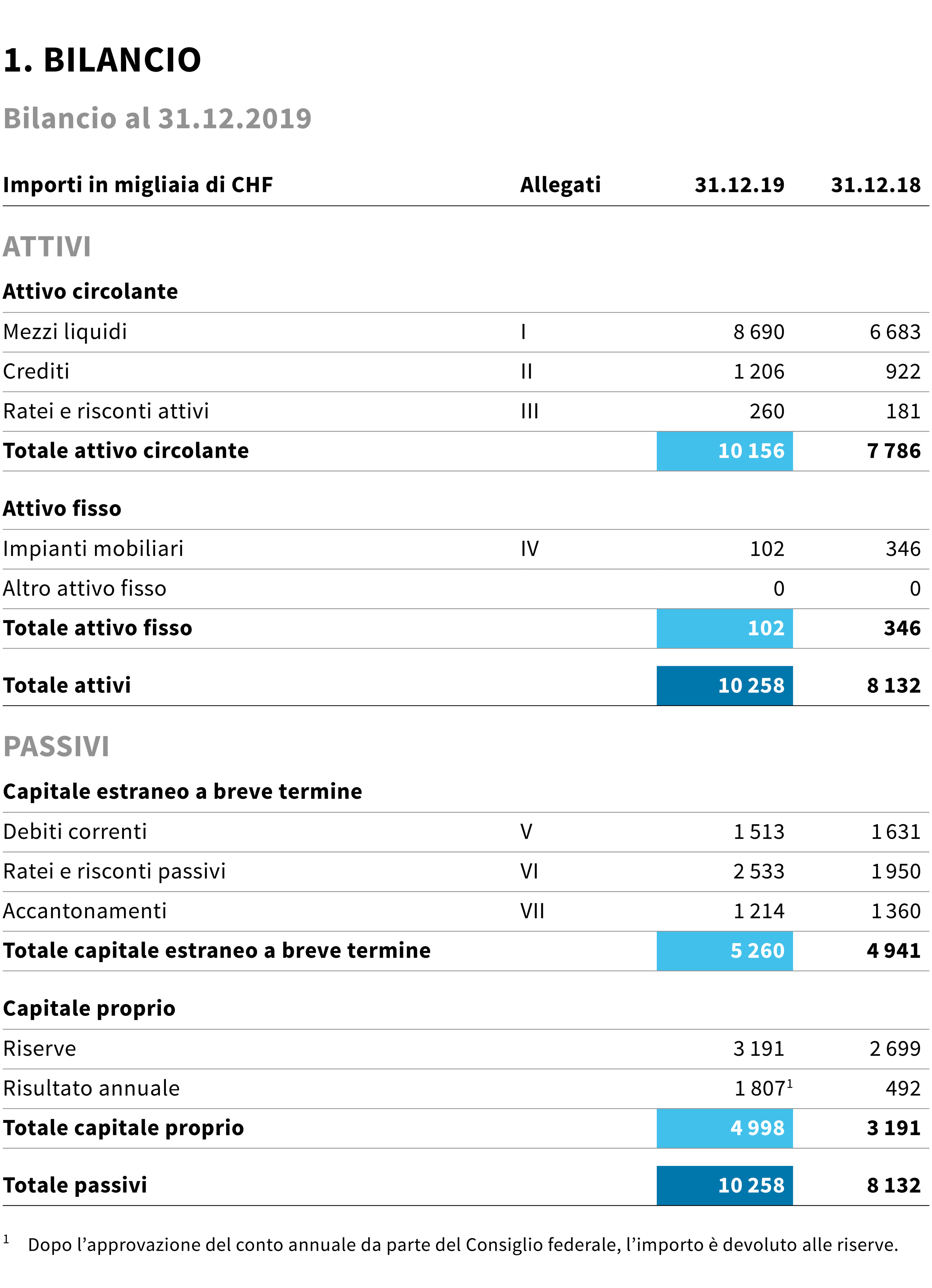

I Mezzi liquidi

II Crediti

I crediti per prestazioni esposti corrispondono agli emolumenti fatturati per le iscrizioni e gli studi offerti dal dipartimento Formazione nonché agli emolumenti del dipartimento Formazione continua. Inoltre comprendono anche i crediti per prestazioni di servizi e progetti di ricerca del dipartimento Formazione continua e del Centro per lo Sviluppo delle Professioni, così come contributi in sospeso per i progetti del dipartimento Ricerca e sviluppo. L’aumento di CHF 197 000 è dovuto soprattutto al fatto che nel dicembre 2019 è stato fatturato un numero maggiore di prestazioni di servizi rispetto al periodo paragonabile dell’anno precedente.

Gli altri crediti per un ammontare di CHF 167 000 comprendono in particolare anticipi a fornitori nonché crediti nei confronti dell’assicurazione di indennità giornaliera in caso di malattia e di Publica.

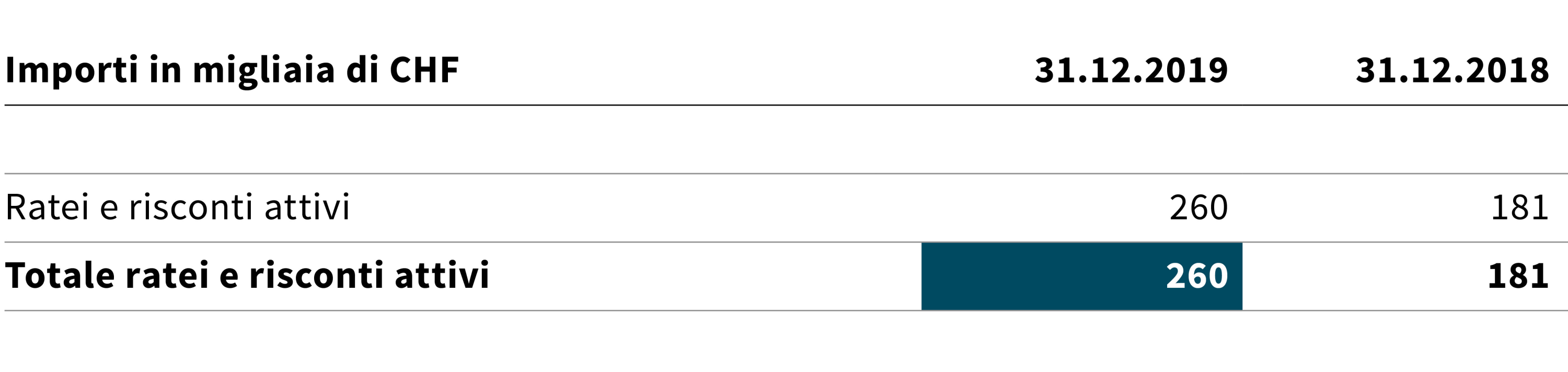

III Ratei e risconti attivi

Questa tabella comprende anche le prestazioni di servizio che sono state fornite nel 2019 e addebitate nel 2020.

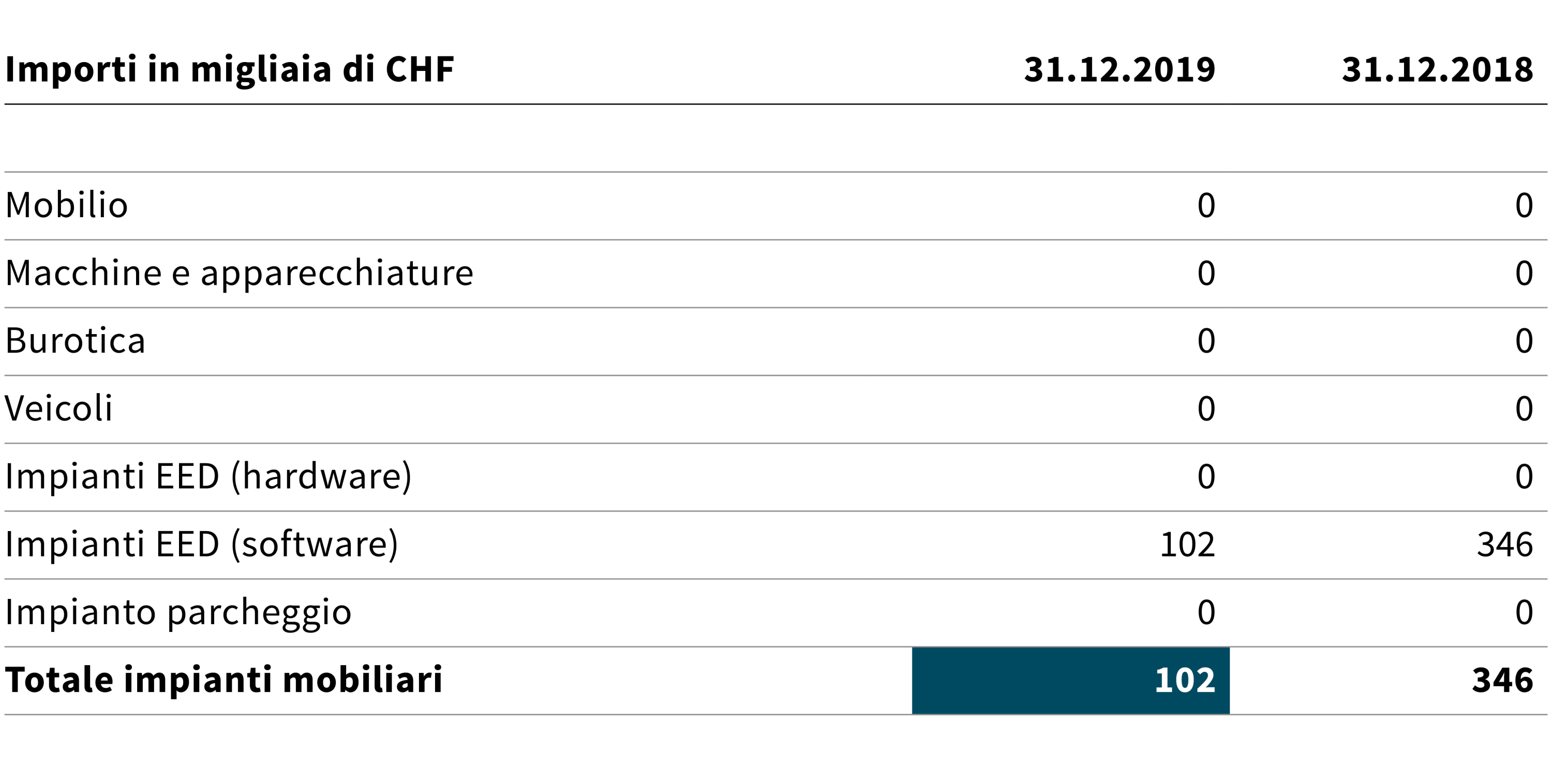

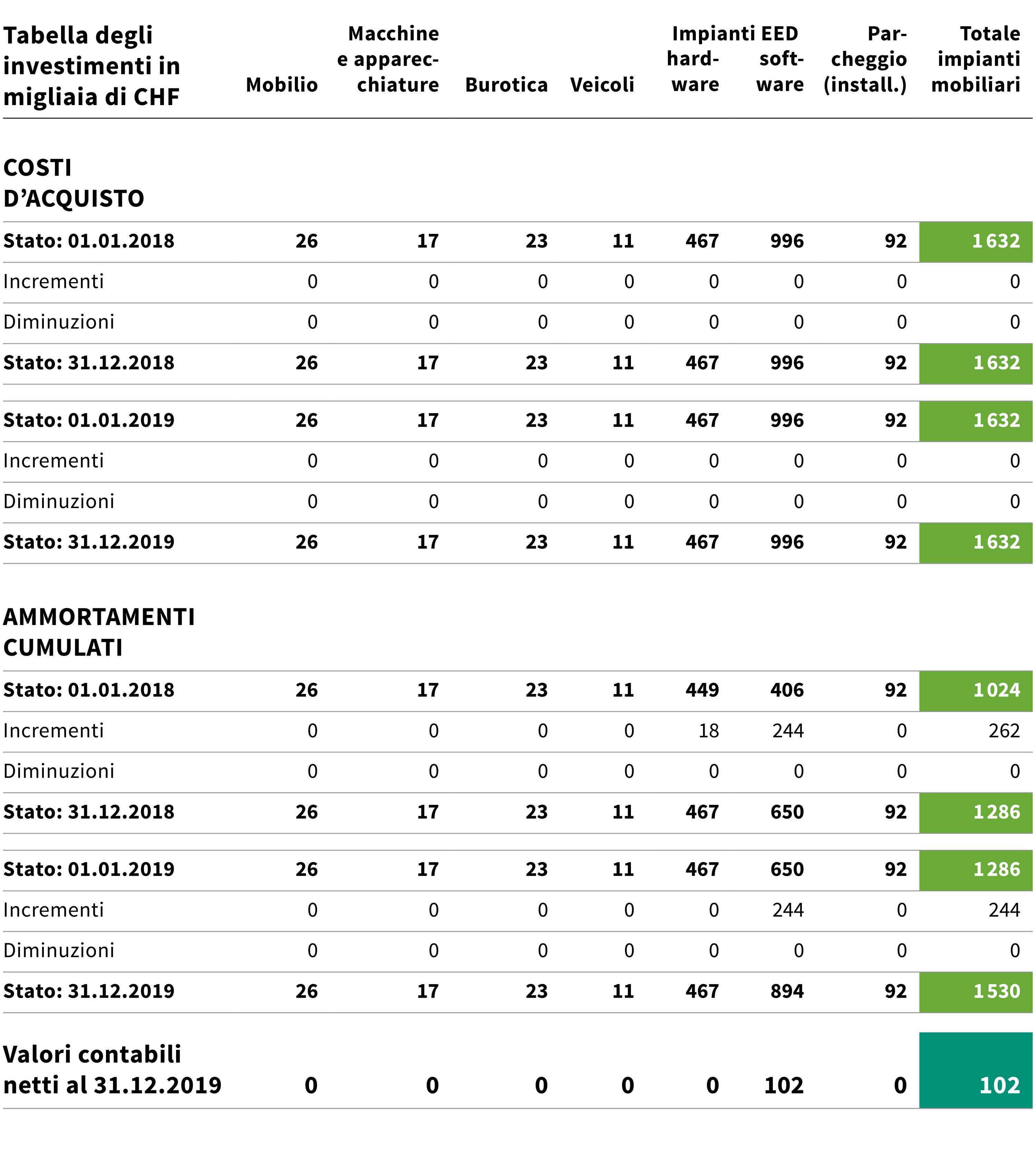

IV Impianti mobiliari

L’acquisto di beni patrimoniali con un valore d’acquisto superiore a CHF 5 000 viene registrato nell’attivo fisso come investimento di materiale, mentre tutti i beni patrimoniali con un valore d’acquisto inferiore vengono addebitati direttamente sulle spese.

Il calo di CHF 244 000 registrato è riconducibile esclusivamente agli ammortamenti.

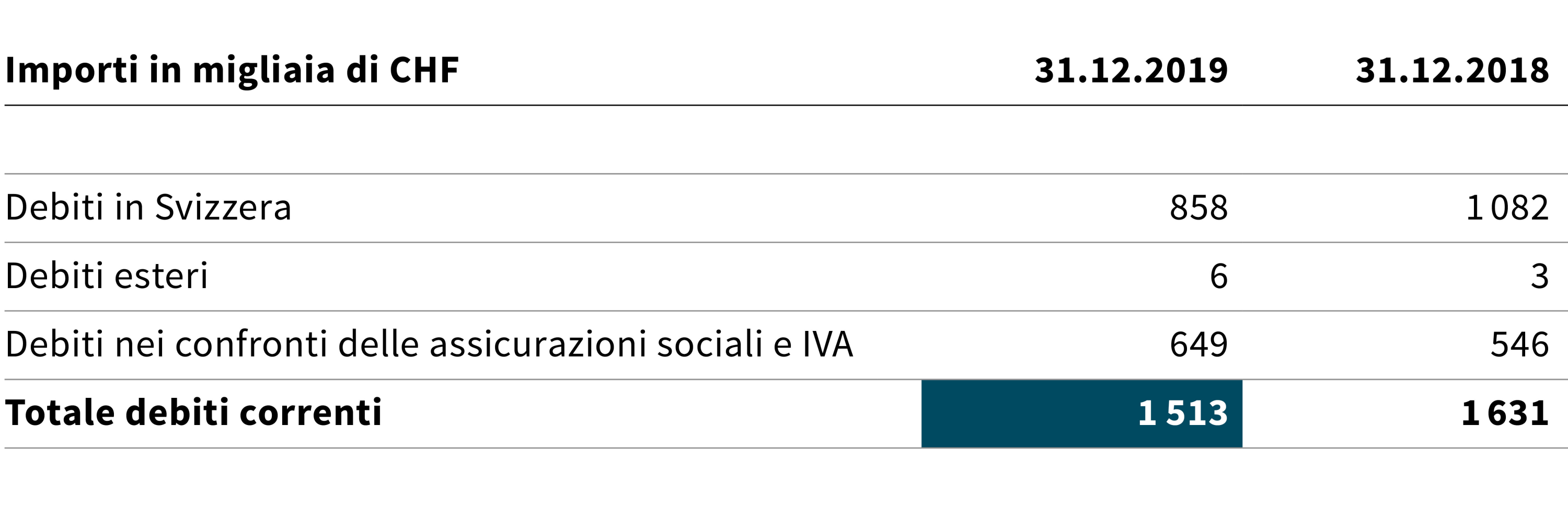

V Debiti correnti

I debiti nei confronti delle assicurazioni sociali e l’imposta sul valore aggiunto ammontano a CHF 649 000. Tale importo comprende anche i debiti verso la cassa pensione per un totale di CHF 546 000 (nel 2018: CHF 490 000).

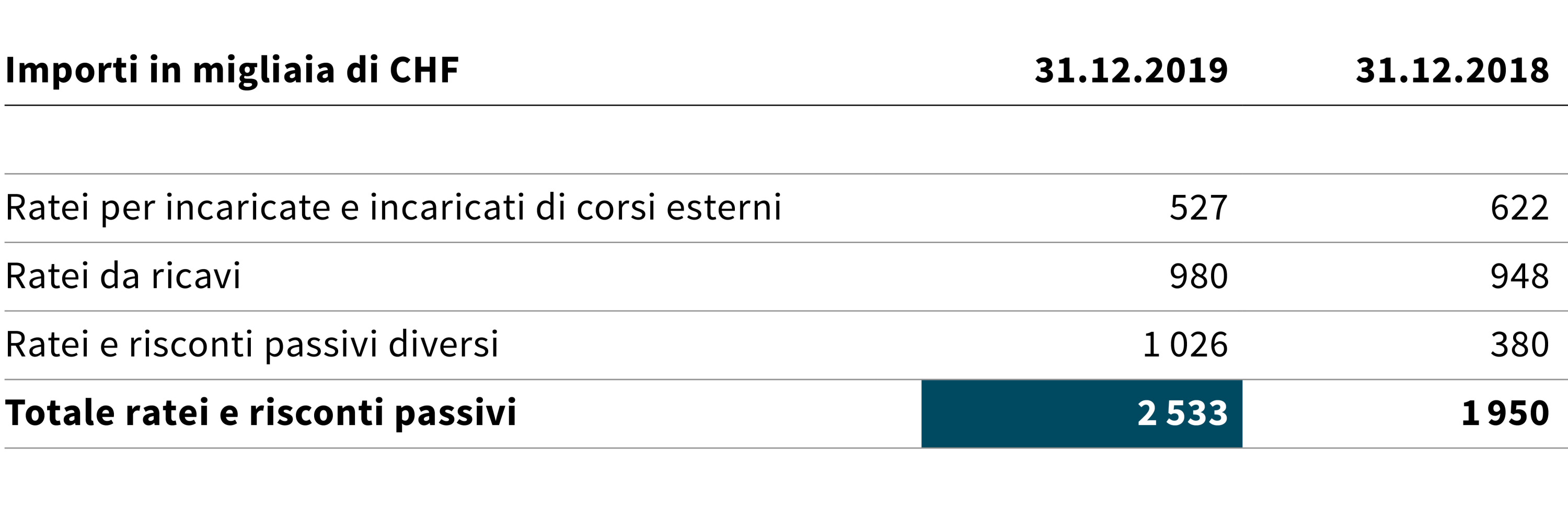

VI Ratei e risconti passivi

Il calo registrato in riferimento ai ratei per incaricate e incaricati di corsi esterni è riconducibile al fatto che nell’anno di riferimento le prestazioni elencate sono state addebitate in parte più rapidamente. I ratei da ricavi si inseriscono nel quadro di quelli registrati nell’anno precedente. L’aumento registrato alla posizione «Ratei e risconti passivi diversi» è dovuto da un lato a fatture di fornitori che riguardano il 2019 ma che per motivi tecnici dovranno essere conteggiate nel 2020, come pure a debiti in relazione ad avvicendamenti. Dall’altro lato, questa posizione comprende anche il rateo della restituzione parziale di CHF 384 000 del contributo di finanziamento della Confederazione (piano d’azione sulla digitalizzazione). Ciò è dovuto al fatto che in base al risultato annuale 2019 è stato superato il tetto massimo previsto (10 %) del ricavo operativo secondo il preventivo (ordinanza IUFFP; RS 412.106.1).

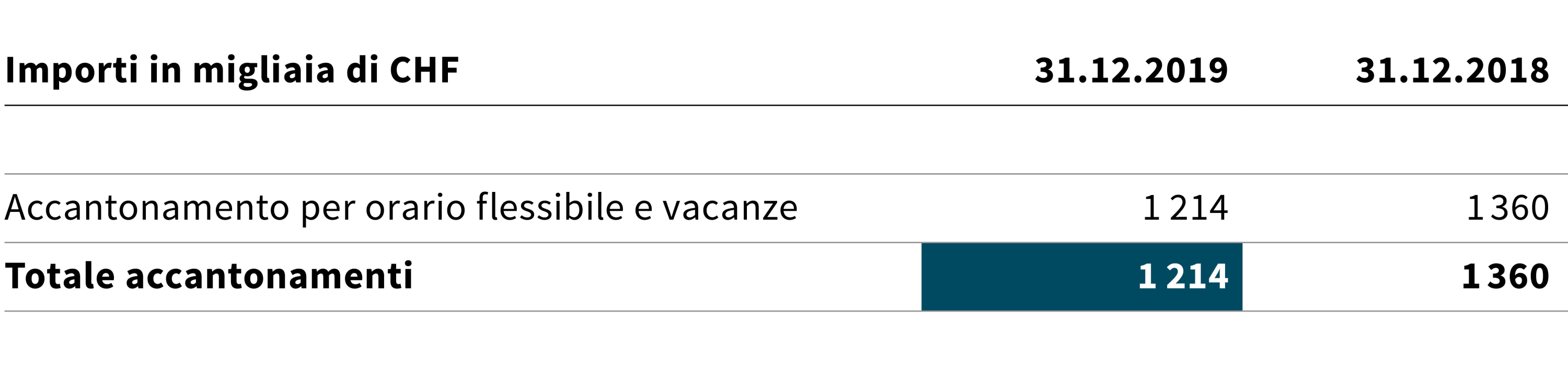

VII Accantonamenti

A fine anno vengono creati degli accantonamenti per i giorni di vacanza, i giorni di riposo nonché l’avere dell’orario flessibile, delle ore supplementari e da altri saldi orari positivi, quali per esempio premi di fedeltà, maturati entro la fine dell’anno ma non ancora fruiti. Nell’anno di riferimento è stato possibile rescindere accantonamenti per un importo di CHF 146 000 grazie a provvedimenti mirati.

5.5 Spiegazioni relative al conto economico

VIII Ricavi da prestazioni di servizi e progetti di ricerca

I ricavi da prestazioni di servizi e progetti di ricerca ammontano a CHF 3 340 000 e risultano dunque superiori di CHF 138 000 rispetto al valore dell’anno precedente. L’incremento è dovuto principalmente al fatto che per il dipartimento Ricerca e sviluppo è stato registrato un aumento di mezzi terzi e in seno alla Direzione sono stati acquisiti ulteriori progetti internazionali e programmi di formazione. Le minori entrate registrate per i dipartimenti Formazione e Formazione continua si spiegano con il fatto che hanno potuto essere offerte meno attività per relatori e relatrici.

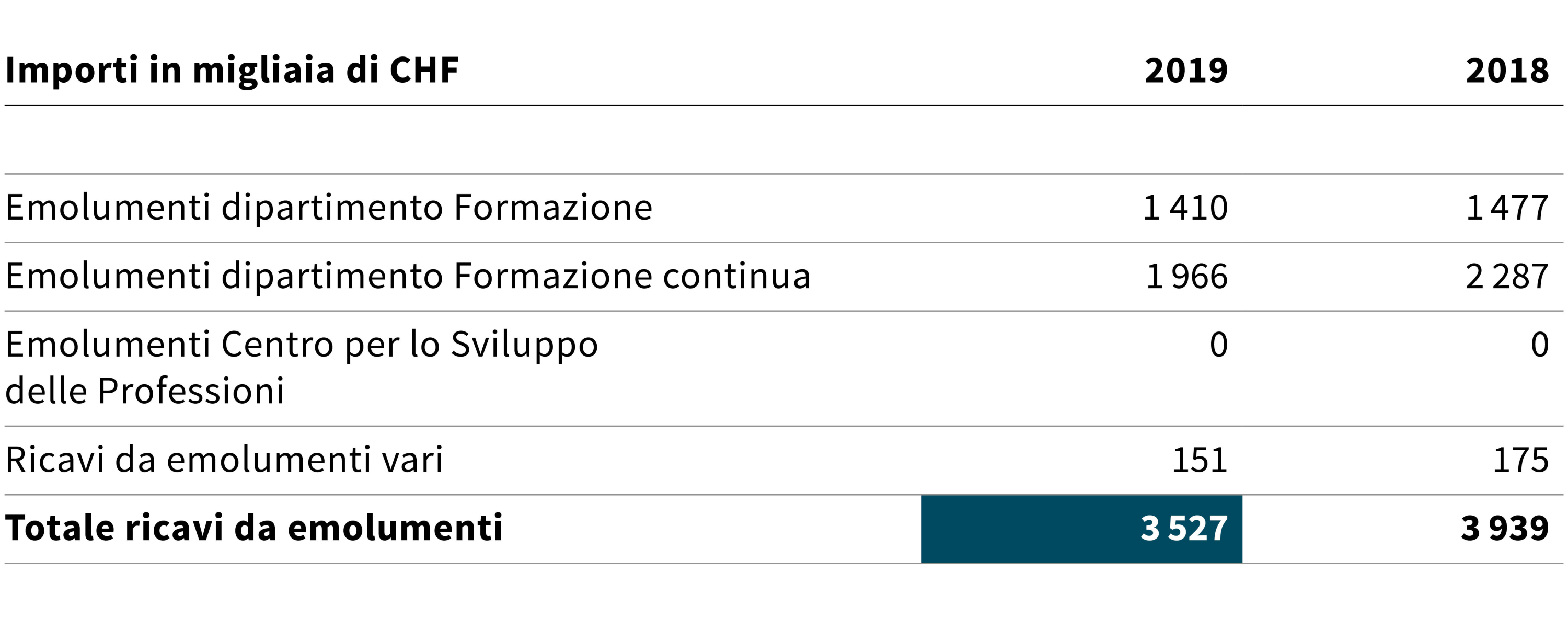

IX Ricavi da emolumenti

I ricavi da emolumenti segnano un valore inferiore di CHF 412 000 rispetto a quello dell’anno precedente. Il calo riscontrato nel dipartimento Formazione continua è riconducibile in particolare al fatto che una parte delle prestazioni fornite nel 2019 è stata finanziata tramite il progetto «Tras:formazione» (digitalizzazione).

X Contributo d’esercizio della Confederazione

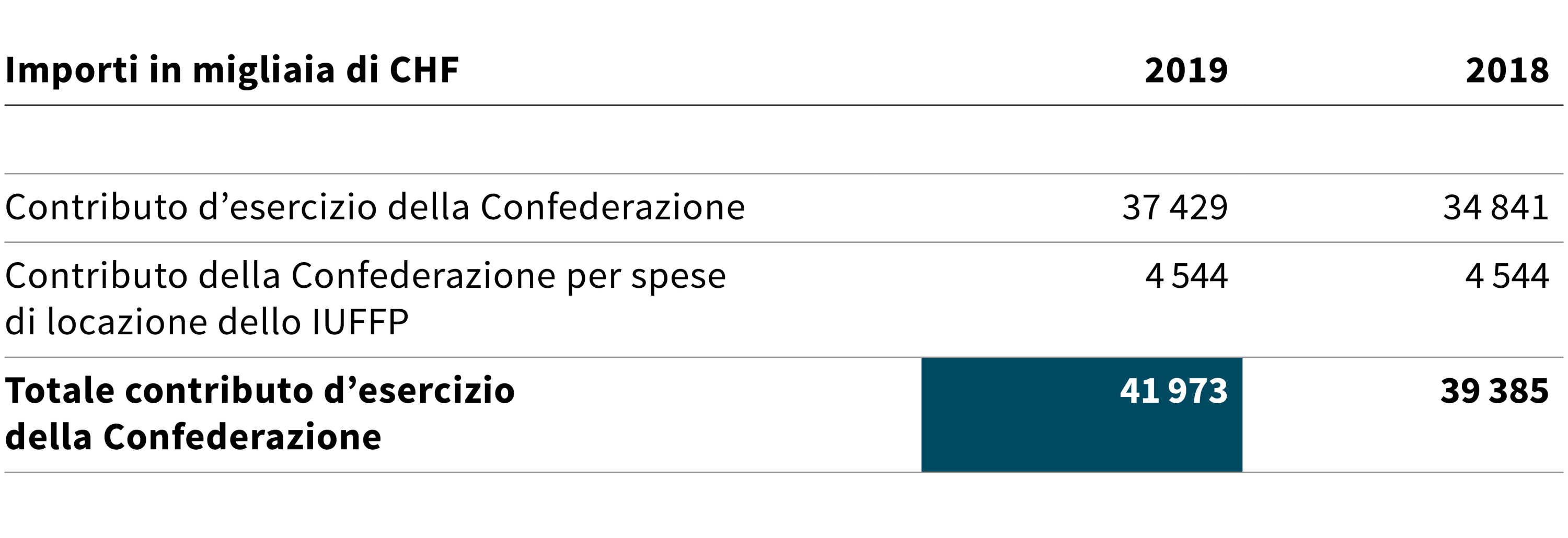

In virtù dell’art. 48 della legge federale del 13 dicembre 2002 sulla formazione professionale (legge federale sulla formazione professionale LFPr; RS 412.10) e dell’art. 29 cpv. 1 lett. a dell’ordinanza del 14 settembre 2005 sullo IUFFP (RS 412.106.1), la Confederazione versa dei contributi affinché lo IUFFP possa assolvere i propri compiti. Fondandosi sulla stessa base legale, la Confederazione versa inoltre un contributo per le spese di locazione dello IUFFP.

L’incremento di CHF 2 588 000 registrato per il contributo d’esercizio deriva in particolare dal contributo finanziario supplementare promesso per il piano d’azione sulla digitalizzazione.

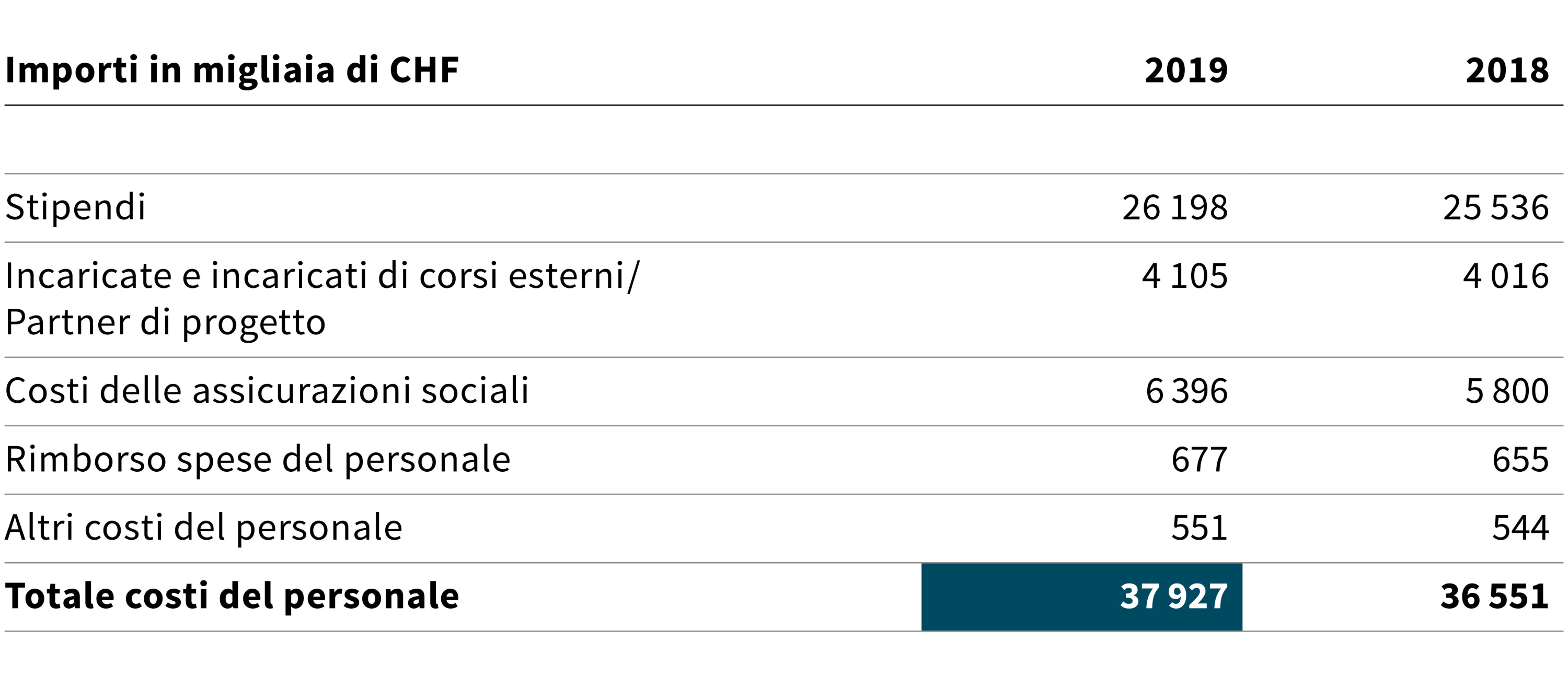

XI Costi del personale

Rispetto all’anno precedente gli effettivi (definitivi) dello IUFFP sono aumentati di 6 unità a 175,7 posti di lavoro a tempo pieno. I costi del personale segnano un valore superiore di CHF 1 376 000 rispetto a quello dell’anno precedente. L’incremento degli stipendi è dovuto da un lato all’incremento individuale di stipendi e al rincaro e, dall’altro lato, ai costi supplementari derivanti dall’aumento degli effettivi. La crescita registrata alla voce «Incaricate e incaricati esterni / Partner di progetto» si spiega con l’impiego di incaricate e incaricati di corsi esterni nell’ambito del progetto «Tras:formazione» (digitalizzazione). I costi supplementari rilevati alla voce «Costi delle assicurazioni sociali» sono riconducibili principalmente al fatto che dal 1° gennaio 2019 è stata applicata una riduzione del tasso d’interesse tecnico e dell’aliquota di conversione da parte della cassa di previdenza IUFFP. Al fine di ammortizzare parzialmente le conseguenze di questi provvedimenti, nel 2019 i contributi di risparmio delle persone assicurate e del datore di lavoro sono stati aumentati.

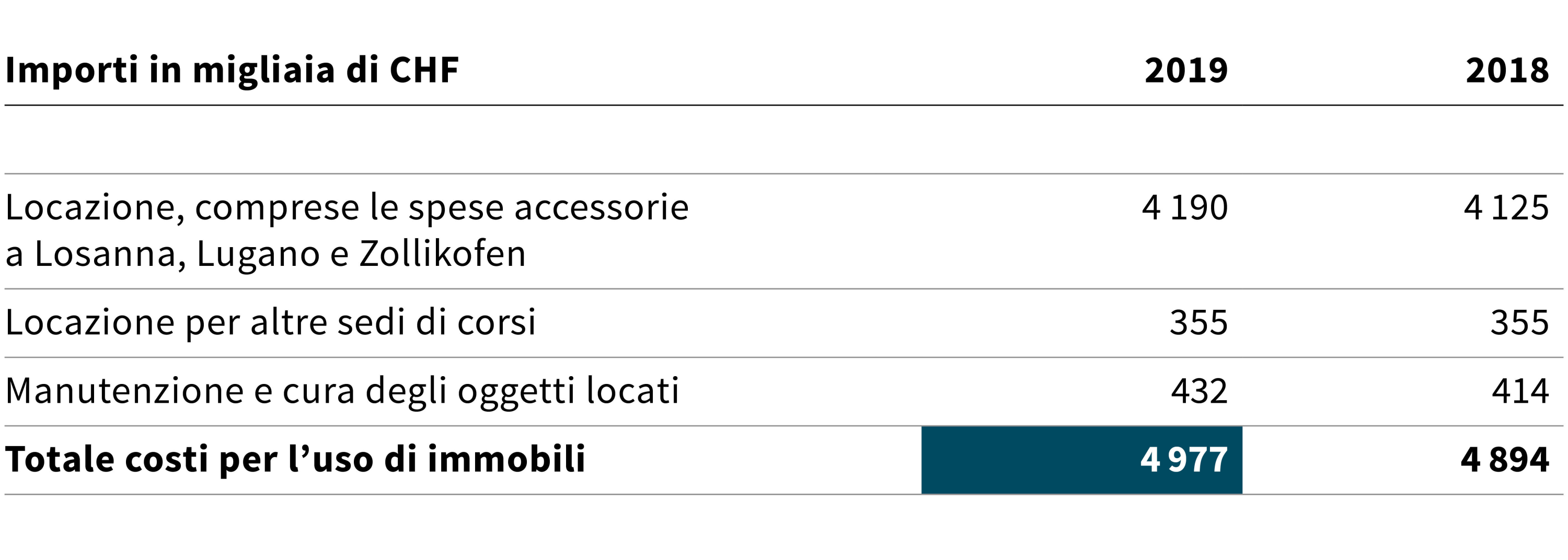

XII Costi per l’uso di immobili

I costi per l’uso di immobili segnano un valore superiore di CHF 83 000 rispetto a quello dell’anno precedente. L’aumento delle spese di locazione è dovuto all’ampliamento dei locali nella sede di Lugano.

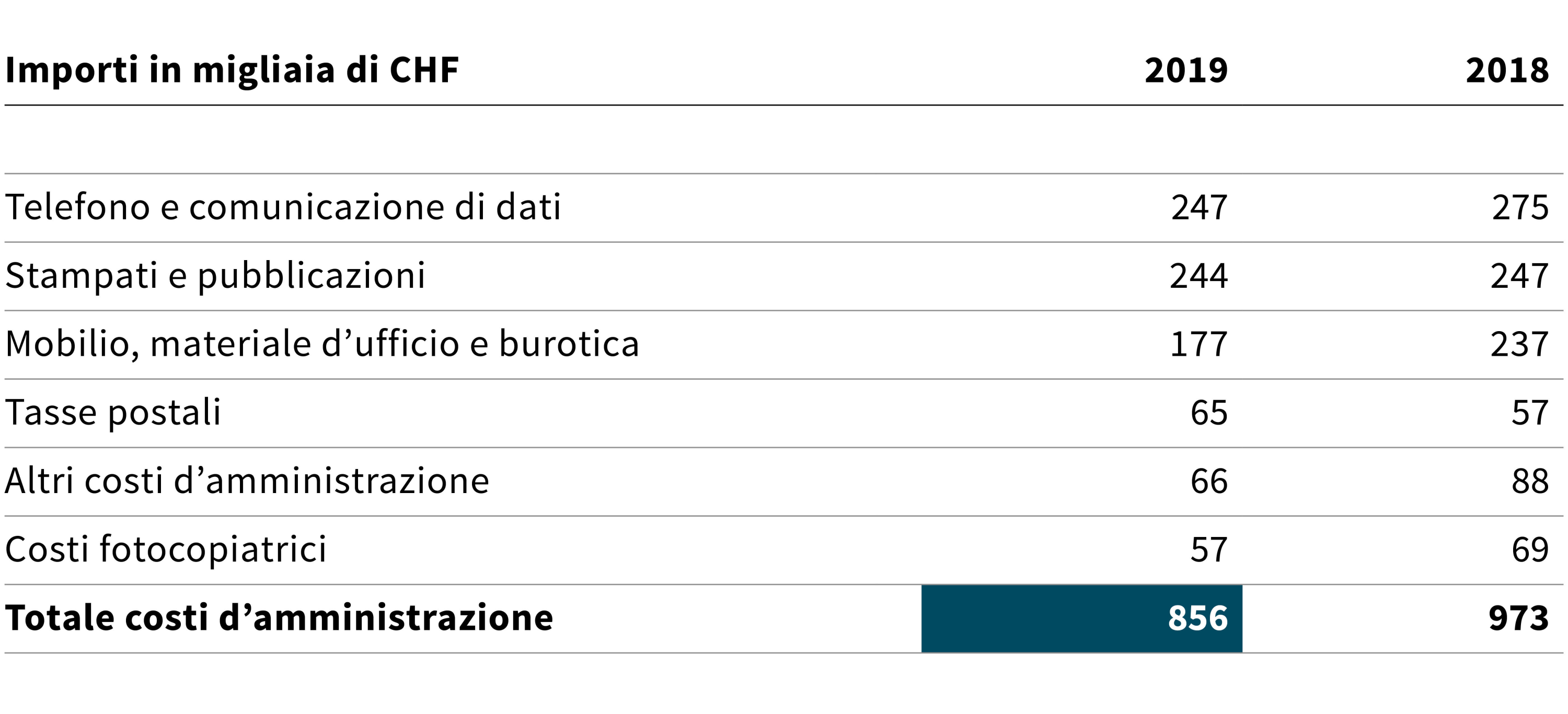

XIII Costi d’amministrazione

I costi d’amministrazione segnano un valore inferiore di CHF 117 000 rispetto a quello dell’anno precedente. Il calo dei costi alla posizione «Telefono e comunicazione di dati» è riconducibile alla diminuzione dei costi di comunicazione mobile (stipulazione di un nuovo contratto). Alla posizione «Altri costi d’amministrazione» si registrano costi minori per elettricità, gas e acqua. La diminuzione dei costi alla posizione «Mobilio, materiale d’ufficio e burotica» è dovuta al fatto che l’anno precedente erano stati registrati costi per il rinnovo di uffici che nell’anno di riferimento decadono.

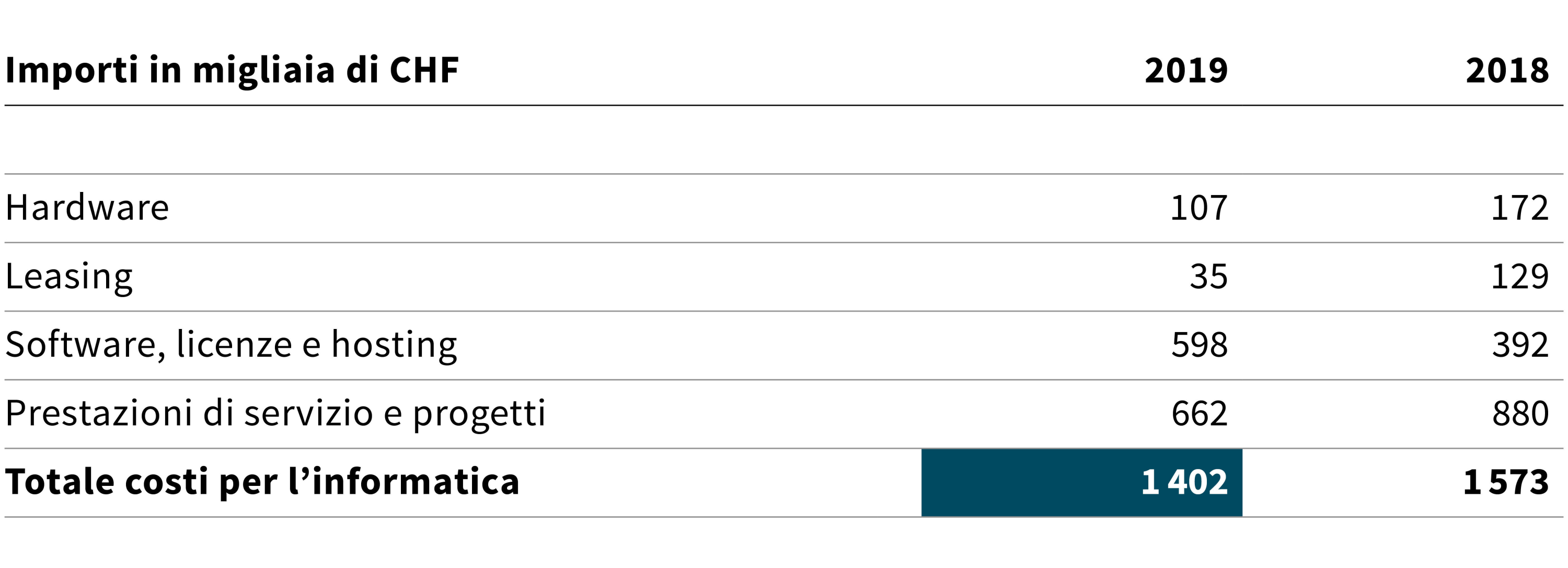

XIV Costi per l’informatica

I costi per l’informatica segnano un valore inferiore di CHF 171 000 rispetto a quello dell’anno precedente. Ciò è dovuto al fatto che nell’anno di riferimento sono stati effettuati meno acquisti del previsto per sostituzioni (hardware). Per contro, è stato necessario prolungare la garanzia per l’infrastruttura hardware non sostituita. Ciò, in aggiunta all’ampliamento di licenze e contratti di manutenzione nonché all’aumento del prezzo del pacchetto Office, ha portato a un incremento dei costi di software, licenze e hosting. I costi di leasing sono diminuiti ulteriormente a causa dell’estinzione di contratti di leasing (hardware). Il calo dei costi alla posizione «Prestazioni di servizio e progetti» è riconducibile alla diminuzione di incarichi assegnati a terzi.

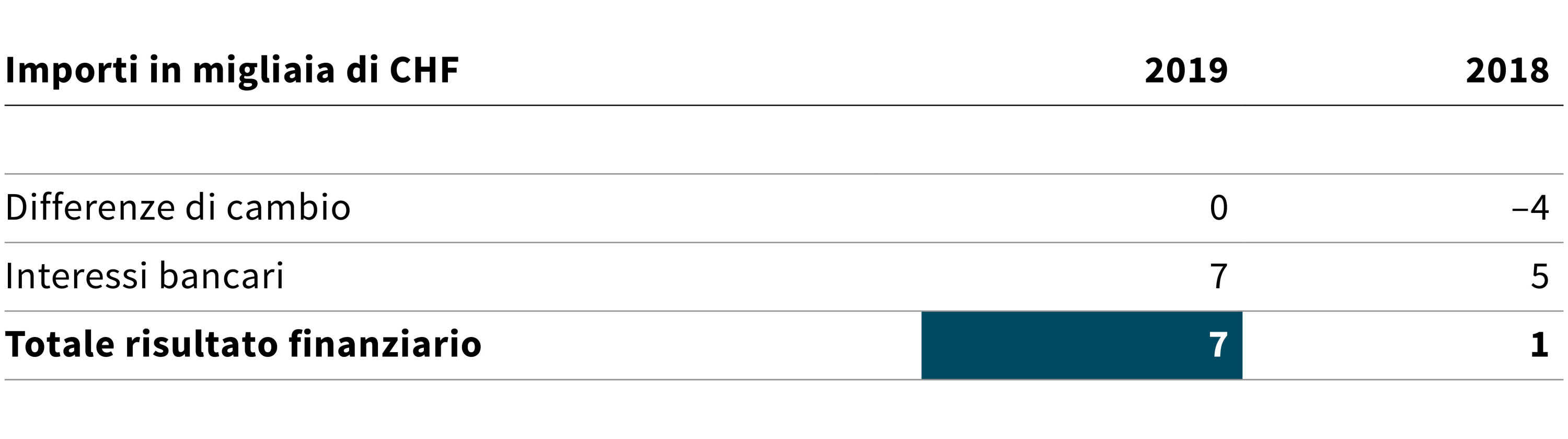

XV Risultato finanziario

5.6 Osservazioni generali

I costi per l’ufficio di revisione (BDO, Berna) nell’anno di riferimento si sono attestati a CHF 18 000 (anno precedente: CHF 20 000).

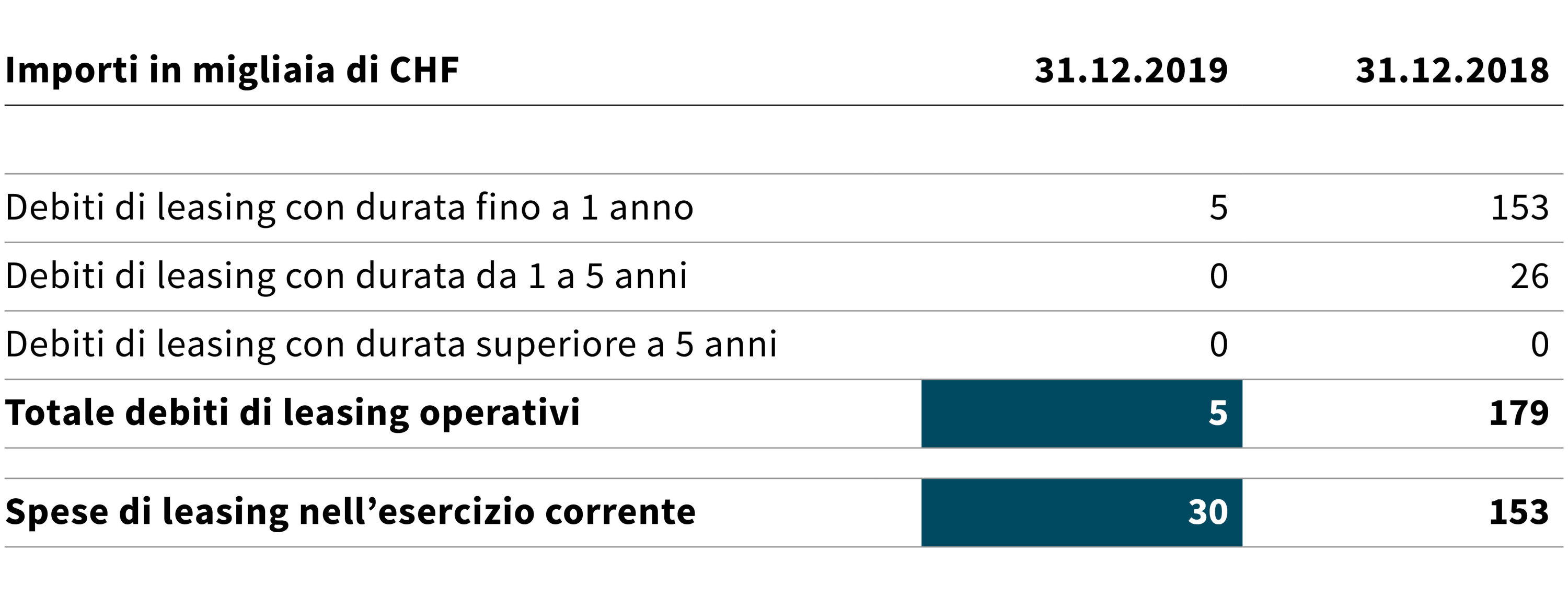

Debiti di leasing

I rapporti di leasing operativi si riferiscono esclusivamente agli hardware IT.

Il calo registrato per i debiti di leasing è dovuto all’estinzione di debiti risalenti all’anno precedente. Nell’anno di riferimento, inoltre, non è stato stipulato alcun nuovo contratto di leasing.

Responsabilità solidale

Lo IUFFP gestisce il programma di formazione continua «fordif» assieme alle università di Ginevra e Losanna nonché all’Alta scuola pedagogica del Canton Vaud. Da questo partenariato potrebbe risultare un’eventuale responsabilità solidale.

Eventi successivi al giorno determinante per il bilancio

Dopo il giorno determinante per il bilancio non sono subentrate operazioni significative tali da influire sui contenuti del conto annuale 2019.

Zollikofen, 17 febbraio 2020

| Angelika Locher Presidente del Consiglio dello IUFFP a.i. | Gabriel Flück Responsabile Services |

Svolgimento di una valutazione dei rischi

Il Consiglio dello IUFFP e la Direzione dell’Istituto hanno rilevato sistematicamente i rischi che potrebbero avere un influsso sulla valutazione del conto annuale dell’Istituto Universitario Federale per la Formazione Professionale e li hanno valutati secondo l’entità dei danni e la probabilità riferite a una serie di rischi selezionati. Sulla base del compendio dei rischi aggiornato a scadenza annuale, i rischi più importanti vengono elaborati sistematicamente in funzione del loro potenziale di rischio e, per quanto possibile, eliminati o ridotti.